不動産売却の際に確定申告が必要になる状況と各種申請方法

2017/03/29

不動産の売却を行う場合、様々な手続きなどを行わなくてはいけない可能性があります。

各種手続きのやり方をきちんと知っておかなくては、後に深刻な問題が起こってしまいかねません。

不動産売却の際には、高額な金額の動きがあることもあり、税金のトラブルなども起こりやすくなります。

やはり、不動産売却後の「確定申告」は、複雑な手続きが必要になることも少なくありません。

不動産売却に係る税金は、確定申告を行わなくては納税できないのが一般的です。

不動産売却を考えた時点で、確定申告に関しても意識をしておく必要があります。

確定申告と納税を怠ってしまうと、後に手痛いペナルティを受けることとなってしまいます。

不動産売却を行った際の確定申告は税理士の方などに作成の代理を依頼するケースが殆どです。

税理士の方へ確定申告を依頼すると、その内容に見合った報酬の支払いが必要となります。

不動産売却時の手取り金額を増やしたいという方は、この確定申告をご自身で行うのも一つの手です。

確定申告は、きちんと手順を知り、記載情報を把握しておけば、個人でも申告を行うことができます。

このページでは、この不動産売却後の「確定申告」についてご説明致します。

このページに記載をしている確定申告書・方法は、「平成27年度分」までの情報となります。

「平成28年度分」の確定申告につきましては、来年に別の記事でご説明致します。

まずは、確定申告についての基本的な情報についてです。

目次

確定申告についての説明

私たちは、所得税・消費税・固定資産税など、様々な種類の税金を納付しています。

不動産を売却した際にも、譲渡所得に応じて税金を納付しなくてはいけません。

その際に必要になるのが「確定申告」であり、名前を聞いたことがあるという方も多いのではないでしょうか?

確定申告という名前は聞いたことがあるけれど、具体的にはどういったものなのか分からないということもあります。

この項目では、確定申告とは何なのかということについてご説明致します。

税金の納付と確定申告の関係

1月1日から12月31日の間の1年間に所得(収入)があった場合、やはりそれに相応する税金を支払わなくてはいけません。

(1年間の給与合計が103万円以下の場合には、所得控除を差し引くとゼロになるため、確定申告を行う必要はありません)

この税金は「所得税」と呼ばれており、取得税を支払うためには、全ての所得を計算し、申告をする必要があります。

その際の手続きを「確定申告」といい、この手続きを行わなくては税金の納付ができません。

更に、確定申告を行う理由は所得税の納付のためだけではなく、他にも重要な役割があります。

例えば、払い過ぎた税金の清算金を還付して貰う際にも、確定申告が必要です。

そのため、確定申告は、税金の計算・申告・納付と納付した税金との清算の手続きという意味合いを含んでいるということになります。

なお、給与が一定となる会社員などは、年末調整を行うだけで、これらの手続きを終えることができますので、ご自身で手続きを行う必要はありません。

一方、自営業などで収入が一定でない方は、収入が一定である場合とは異なり、少々複雑な手続きが必要になります。

何故なら、こういった方々は、年間(1月1日~12月31日)の収入が決まるのを待って、ご自身で確定申告を行わなければいけないからです。

確定申告は、基本的に翌年の2月16日~3月15日(休日の場合は次の平日)までに行う必要があります。

そのため、ご自身で手続きを行う場合には、期限を過ぎないようにしなくてはいけません。

なお、法人などが確定申告を行う場合は、上記の期間とは異なる期間に申告を行わなければならないこともあります。

何故なら、法人の課税対象期間は、個人の場合と異なり、原則として事業年度内になるからです。

法人の事業年度の期間は、それぞれで自由に決めることができるため、一定に定められていません。

そのため、法人の確定申告書の提出期限は、年間(1月1日~12月31日)ではなく、事業年度末日の翌日から2ヶ月以内となります。

以上が、確定申告についての説明になります。

(なお、法人以外の方が不動産を売却した場合には、分離課税として税額を計算するのが一般的です)

詳しい不動産売却時の確定申告につきましては、お手数をお掛け致しますが、「不動産売却時は申告が必要?不要?」の欄をご覧ください)

次の項目では、この確定申告を行わないと、どういったペナルティがあるのかをご説明致します。

確定申告を忘れた際のペナルティ

確定申告は所得税などの納付の際に必要だということは上記で書きました。

では、確定申告が必要な方が、万が一、期限までに手続きを行わなかった場合にはどうなるのでしょうか?

やはり、所得に応じた税金の納付を行わないことは、重大な問題となってしまうことが多いものです。

ですから、納税を忘れた際のペナルティなどを知っておくことで、更に確定申告の重要さを知ることができます。

この項目では、こういった申告忘れが起こった際のペナルティについてご説明致します。

(納付金額や還付される税金が多すぎた場合の事例も記載しております)

まずは、過少申告加算税についてです。

なお、各種加算税が5,000円未満、延滞税が1,000円未満の場合、納付義務はありませんので、納付をしなくても下記のようなペナルティはありません。

確定申告と過少申告加算税

過少申告加算税とは、納めた税金が少なかった場合や、還付された税金が多すぎた場合に課せられる可能性のあるペナルティです。

過少申告加算税の税額は、「新たに納めることになった税額の10%」となります。

なお、新たに納める税納額が、「当初の税納額」と「50万円」のいずれか多い金額を超えていらっしゃる場合には、その超過部分については「15%」の過少申告税が加算されますのでご注意ください。

以下は、過少申告加算税の計算例になります。

ケース1:

(当初申告税額が233,000円で、その後、修正申告で新たに納税額(増差税額)が53,300円発生した場合)

この場合、納税額(増差税額)が「当初の税納額」又は「50万円」のいずれか多い金額を超えていませんので、全て「10%」の税率で計算をします。

まず、納税額(増差税額)から1万円未満の端数を切り捨てます。

53,300円→50,000円

次に、出てきた金額に「10%」を掛けます。

計算式:50,000 円×10%=5,000円(100円未満は切り捨て)

これらのことから、ケース1の過少申告加算税の金額は「5,000円」ということになります。

次は、修正申告後の納税額(増差税額)が「当初の税納額」又は「50万円」のいずれか多い金額を超えてしまった場合の計算例です。

ケース2:

(当初申告税額が632,000円で、その後、修正申告で新たに納税額(増差税額)が883,000円発生した場合)

この場合、納税額(増差税額)が「当初の税納額」又は「50万円」のいずれか多い金額を超えております。

(当初に納付した金額が「632,000円」であることから、「50万円」よりも多いため、こちらの「当初の税納額」で計算を行う必要があります)

そのため、まず、納税額(増差税額)から「当初の税納額」の税額を引いて、超過分を計算します。

超過部分の計算:883,000円-632,000円=251,000円

次に、「当初の税納額までの部分」と、「上記の超過金額の部分」から1万円未満の端数を切り捨てます。

632,000円→630,000円

251,000円→250,000円

そうして、「630,000円」には10%の税率、超過部分である「250,000円」には15%の税率を掛け、それらを合計します。

計算例1:

(630,000円×10%)+(250,000円×15%)=100,500円(100円未満は切り捨ててください)

なお、この計算方法以外にも、納税額(増差税額)に10%の税率、「当初の税納額」又は「50万円」のいずれか多い金額分に5%を掛けて、計算をする方法もあります。

この場合、まず、納税額(増差税額)のほうだけ、1万円未満を切り捨てておきます。

883,000円→880,000円

次に、「880,000円」には10%の税率、超過部分である「251,000円」には5%の税率を掛け、それらを合計します。

計算例2:

(880,000円×10%)+(251,000円×5%)=100,550円→100,500円(100円未満は切り捨ててください)

これらのことから、ケース2の過少申告加算税の金額は「100,500円」ということになります。

なお、税務調査が入る前に自己申告した場合には、このペナルティは課せられません。

そのため、こういった間違いに気が付いた際には、やはり早急に自己申告を行うようにすることが大切です。

以上が、過少申告加算税の各種説明になります。

次は、無申告加算税についてご説明致します。

確定申告と無申告加算税

無申告加算税とは、確定申告の期限である翌年の3月15日までに申告をし忘れてしまった場合に課せられる可能性のあるペナルティです。

無申告加算税の税額は、納付すべき本税の額に対して、「50万円までは15%」、「50万円を超える金額の部分は20%」の割合を乗じて計算した金額となります。

なお、税務調査が入る前に自己申告した場合には、税率が「5%」まで引き下げられます。

そのため、この場合も過少申告と同様に、やはり早急に自己申告を行うように意識をすることが大切です。

以下は、無申告加算税の計算例になります。

ケース1:

(税務署から調査を受け、納付すべき本税の額が333,300円だった場合)

この場合、税務署から調査を受けており、税額が50万円を満たしていませんので、全て「15%」の税率で計算をします。

まず、納付すべき本税の額から1万円未満の端数を切り捨てます。

330,300 円→330,000 円

次に、出てきた金額に「15%」を掛けます。

計算式:330,000 円×15%=45,500円(100円未満は切り捨て)

これらのことから、ケース1の無申告加算税の金額は「45,500円」ということになります。

次は、納付すべき本税の額が「50万円」を超えてしまった場合の計算例です。

ケース2:

(税務署から調査を受け、納付すべき本税の額が1,333,000円だった場合)

この場合、納付する税額が50万円を超えております。

そのため、まず、納付すべき本税の額から「50万円」を引いて、超過分を計算します。

超過部分の計算:1,333,000円-500,000円=835,000円

次に、「50万円までの部分」と、「上記の超過金額の部分」から1万円未満の端数を切り捨てます。

500,000円→500,000円

835,000円→830,000円

そうして、「500,000円」には15%の税率、超過部分である「833,000円」には20%の税率を掛け、それらを合計します。

計算例:

(500,000円×15%)+(830,000円×20%)=241,000円(100円未満は切り捨ててください)

これらのことから、ケース2の無申告加算税の金額は「241,000円」ということになります。

最後は、税務署から調査を受ける前に自主的に期限後申告をした場合の計算例です。

ケース3:

(税務署から調査を受ける前に自主的に期限後申告をして、納付すべき本税の額が1,333,000円だった場合)

この場合、税務署から調査を受ける前に自主的に期限後申告をしておりますので、全て「5%」の税率で計算をします。

まず、納付すべき本税の額から1万円未満の端数を切り捨てます。

1,333,000円→1,330,000円

次に、出てきた金額に「5%」を掛けます。

計算式:1,330,000円×5%=66,5000円(100円未満は切り捨て)

これらのことから、ケース2の無申告加算税の金額は「66,5000円」ということになります。

なお、以下の要件を全て満たす場合には、無申告加算税は加算されません。

- 申告が、法定申告期限から2週間以内に自主的に行われていること

- 申告と同日に、納付すべき税金の全額を納付していること

- 申告を提出した日の前日から起算して5年前までの間に、何も問題なく期限内に納付していること(無申告加算税又は重加算税を課されたことがなく、かつ、期限内申告をする意思があったと認められる場合の無申告加算税の不適用を受けていないこと)

以上が、無申告加算税の各種説明になります。

次は、不納付加算税についてご説明致します。

確定申告と不納付加算税

不納付加算税とは、源泉所得税が期限内に納められず納税の告知を受けた場合、あるいは期限後に納付した場合に課される可能性のあるペナルティです。

不納付加算税の税額は、「納付すべき本税の額に対して10%」の割合を乗じて計算をした金額となります。

なお、不納付加算税も無申告加算税と同様に、税務調査が入る前に自己申告した場合には、税率が「5%」まで引き下げられます。

そのため、不納付加算税をなるべく安く抑えたいという方は、やはり税務調査が入る前に自己申告をしておくことが大切です。

以下は、不納付加算税の計算例になります。

ケース1:

(税務署から調査を受け、納付すべき本税の額が334,300円だった場合)

この場合、税務署から調査を受けておりますので、全て「10%」の税率で計算をします。

まず、納付すべき本税の額から1万円未満の端数を切り捨てます。

334,300円→330,000円

次に、出てきた金額に「10%」を掛けます。

計算式:330,000円×10%=33,000円(100円未満は切り捨て)

これらのことから、ケース1の不納付加算税の金額は「33,000円」ということになります。

次は、税務署から調査を受ける前に自主的に期限後申告をした場合の計算例です。

ケース2:

(税務署から調査を受ける前に自主的に期限後申告をして、納付すべき本税の額が334,300円だった場合)

この場合、税務署から調査を受ける前に自主的に期限後申告をしておりますので、全て「5%」の税率で計算をします。

まず、納付すべき本税の額から1万円未満の端数を切り捨てます。

334,300円→330,000円

次に、出てきた金額に「5%」を掛けます。

計算式:330,000円×5%=16,500円(100円未満は切り捨て)

これらのことから、ケース2の無申告加算税の金額は「16,500円」ということになります。

なお、以下の要件を全て満たす場合には、不納付加算税は加算されません。

- 法定納期限の翌日から1ヶ月を経過する日までに納付され、その期限の属する月の前日末日から1年以内について納付の遅延をしたことがない場合

- 法定納期限の翌日から1ヶ月を経過する日までに納付され、新たに源泉徴収義務者となった者の初回の納期に係るものであった場合

以上が、不納付加算税の各種説明になります。

次は、重加算税についてご説明致します。

確定申告と重加算税

重加算税とは、税務署に故意的に所得を隠蔽、水増し、仮装などした際に「過少申告加算税」、「無申告加算税」、「不納付加算税」などに代わって課せられる可能性のあるペナルティです。

この場合、他の加算税と違い、未納者に明らかな悪意があるため、やはり税率なども高く設定されております。

【重加算税の各種税率】

- 過少申告加算税に代えて課される場合

- 35%

- 無申告加算税に代えて課される場合

- 40%

- 不納付加算税に代えて課される場合

- 35%

これらが、重加算税の税率となります。

では、これから実際に必要となる税額を計算してみます。

ケース1:

(過少申告加算税に代えて重加算税が課され、当初申告税額が3,343,300円で、その後、修正申告で新たに納税額(増差税額)が363,300円発生した場合)

この場合、過少申告加算税に代えて重加算税が課されておりますので、全て「35%」の税率で計算をします。

まず、納税額(増差税額)から1万円未満の端数を切り捨てます。

363,300円→360,000円

次に、出てきた金額に「35%」を掛けます。

計算式:360,000円×35%=126,000円(100円未満は切り捨て)

これらのことから、ケース1の重加算税の金額は「126,000円」ということになります。

次は、無申告加算税に代えて重加算税が課された場合の計算例です。

ケース2:

(無申告加算税に代えて重加算税が課され、納付すべき本税の額が3,343,300円だった場合)

この場合、無申告加算税に代えて重加算税が課されておりますので、全て「40%」の税率で計算をします。

まず、納付すべき本税の額から1万円未満の端数を切り捨てます。

3,343,300円→3,340,000円

次に、出てきた金額に「40%」を掛けます。

計算式:3,340,000円×40%=1,336,000円(100円未満は切り捨て)

これらのことから、ケース2の重加算税の金額は「1,336,000円」ということになります。

最後は、不納付加算税に代えて重加算税が課された場合の計算例です。

ケース3:

(不納付加算税に代えて重加算税が課され、納付すべき本税の額が3,343,300円だった場合)

この場合、不納付加算税に代えて重加算税が課されておりますので、全て「35%」の税率で計算をします。

まず、納付すべき本税の額から1万円未満の端数を切り捨てます。

3,343,300円→3,340,000円

次に、出てきた金額に「35%」を掛けます。

計算式:3,340,000円×35%=1,169,000円(100円未満は切り捨て)

これらのことから、ケース3の重加算税の金額は「1,169,000円」ということになります。

なお、重加算税は元から悪意を持って税額の隠蔽、水増し、仮装などを行っておりますので、自己申告をしても軽減などはありません。

以上が、重加算税の各種説明になります。

最後は、延滞税についてご説明致します。

確定申告と延滞税

延滞税とは、各種税金が期限までに納付されない場合に、課せられる可能性のあるペナルティです。

そのため、上記で紹介をしてきたペナルティにプラスして、支払いを行うことになります。

この場合の税額は、法定納期限の翌日から納付する日までの日数に応じて課せられ、更にその期間によって税率が異なっておりますのでご注意ください。

延滞税の税率は、課せられる年度によって異なるのが一般的ですが、原則として、以下のようになります。

○法定納期限の翌日から2ヶ月を経過する日まで○

原則:年「7.3%」

特例:平成27年1月1日以後は、年「7.3%」と「特定基準割合※1+1%」のいずれか低い割合

| 期間 | 割合 |

|---|---|

| 平成11年12月31日以前 | 7.3% |

| 平成12年1月1日~平成12年12月31日 | 4.5% |

| 平成13年1月1日~平成13年12月31日 | 4.5% |

| 平成14年1月1日~平成14年12月31日 | 4.1% |

| 平成15年1月1日~平成15年12月31日 | 4.1% |

| 平成16年1月1日~平成16年12月31日 | 4.1% |

| 平成17年1月1日~平成17年12月31日 | 4.1% |

| 平成18年1月1日~平成18年12月31日 | 4.1% |

| 平成19年1月1日~平成19年12月31日 | 4.4% |

| 平成20年1月1日~平成20年12月31日 | 4.7% |

| 平成21年1月1日~平成21年12月31日 | 4.5% |

| 平成22年1月1日~平成22年12月31日 | 4.3% |

| 平成23年1月1日~平成23年12月31日 | 4.3% |

| 平成24年1月1日~平成24年12月31日 | 4.3% |

| 平成25年1月1日~平成25年12月31日 | 4.3% |

| 平成26年1月1日~平成26年12月31日 | 2.9% |

| 平成27年1月1日~平成27年12月31日 | 2.8% |

| 平成28年1月1日~平成28年12月31日 | 2.8% |

次は、納期限の翌日から2ヶ月を経過した日以後の税率です。

○納期限の翌日から2ヶ月を経過した日以後○

原則:年「14.6%」

特例:平成26年1月1日以後は、年「14.6%」と「特定基準割合※2+7.3%」のいずれか低い割合

| 期間 | 割合 |

|---|---|

| 平成26年1月1日~平成26年12月31日 | 9.2% |

| 平成27年1月1日~平成27年12月31日 | 9.1% |

| 平成28年1月1日~平成28年12月31日 | 9.1% |

なお、特例基準割合とは、各年の前々年の10月から前年の9月までの各月における銀行の新規の短期貸出約定平均金利の合計を12で除して得た割合として、各年の前年の12月15日までに財務大臣が告示する割合に、年1%の割合を加算した割合のことです。

延滞税は、上記でも書いた通り、法定納期限の翌日から納付する日までの日数分に応じて税額を算出しなくてはいけません。

そのため、法定納期限の翌日から2ヶ月を経過していらっしゃる場合には、「法定納期限の翌日から2ヶ月を経過する日まで」と「納期限の翌日から2ヶ月を経過した日以後」の税額を別々で計算して合計をする必要があります。

(期限後申告や修正申告を行った場合には、確定申告書を提出した日が納付期限日となりますのでご注意ください。更正・決定の場合は、更正通知書が発行されてから1ヶ月以内となります)

以下は、実際に延滞税を計算するための計算式です。

なお、延滞税の課税標準は、「納付すべき本税の額」になります。

| 納付すべき本税の額※1 | × | 延滞税の割合※2 | × | 期間(日数)※3 | = | 金額 |

|

|

||||||

| 365(日) | ||||||

| 納付すべき本税の額※1 | × | 延滞税の割合※2 | × | 期間(日数)※3 | = | 金額 |

|

|

||||||

| 365(日) | ||||||

こうして、「(1)+(2)」をしたものが、延滞税の金額となります。

なお、延滞税の期間の特例として、「期限内・期限後申告書の提出後1年以上を経過して修正申告又は更正があった場合」には、重加算税が課された場合を除いて、「法定納期限から1年を経過する日の翌日から、修正申告書を提出した日又は更正通知書を発した日まで」を延滞税の計算期間から控除することができます。

この特例を受けることができれば、万が一、納付した税額の間違いなどが数年後に発覚したとしても、1年間以上の延滞税は掛かりません。

そのため、これらの要件を満たしていらっしゃる方は、きちんと特例を適用するようにしてください。

以上が、延滞税の各種説明になります。

これで、確定申告を忘れた際の主なペナルティの説明は終わりです。

皆さんも、税金を納付する際には、こういったペナルティを受けないようにご注意ください。

次の項目では、不動産を売却した際の確定申告についてご説明致します。

不動産売却時は申告が必要?不要?

これまで、確定申告に関する説明や、申告を忘れた際などのペナルティについて書いてきました。

では、実際に不動産売却などを行った際には、どういった場合に確定申告が必要になるのでしょうか?

やはり、不動産売却時は高額な金額が動くことが多いため、税金の支払いを忘れてしまうと後のペナルティが高額になってしまうことも多いものです。

とはいえ、不動産売却の際には、確定申告・納税が必要ない場面も存在します。

こう聞くと、どういった場合に確定申告をし、どういった場合に確定申告が必要ないのかと疑問を感じてしまう方もいらっしゃるかもしれません。

そのため、この項目では、不動産売却を行った際に確定申告が必要な場面と不要な場面についてご説明致します。

まずは、不動産売却時に確定申告が必要になる状況について記載をしていきます。

譲渡益に利益(黒字)があった場合

現在、売却をしたい

「一戸建」

「マンション」

「土地」

などの不動産があるという方の中には、売却後に確定申告が必要なのかと悩んでしまう方もいらっしゃるかもしれません。

元々、確定申告は、税金を納付したり、払い過ぎた税金の還付を受けたりするために、前年の収入や控除額を申告するものだということは上記で書きました。

そのため、不動産売却によってこういった状況が必要な場合には、やはり確定申告を行う必要があるということになります。

不動産を売却すると、その不動産に見合った売却益などが生まれます。

この売却益は、立派な「所得」ということになり、その額に応じて税金を納めなくてはいけません。

更に、不動産売買に関する特例を受けるためにも、実は確定申告が必要です。

そのため、不動産売却の際に、「利益が出た場合」や「(利益・損益問わず)各種特例の適用をしたい場合」などは確定申告が必要だということになります。

(不動産売却時の確定申告に必要な各書類や申告書の書き方、期限などにつきましては、「確定申告の手続きの流れ」をご覧ください)

もちろん、不動産売却に関する確定申告を忘れ、税金の支払いを疎かにしてしまった場合は、先程の各種ペナルティを受けることになります。

そのため、不動産売却の際に利益があった場合などには、確定申告を忘れることのないように十分にご注意ください。

以上が、不動産売却時に確定申告が必要になる状況の説明になります。

では、不動産売却時に譲渡所得に損失が出た場合には、確定申告はどうしたら良いのでしょうか?

次は、譲渡所得に損失が出た場合など、確定申告が不要である状況についてご説明致します。

譲渡益に損失(赤字)があった場合

先程は、不動産売却の際に確定申告が必要な状況について書きました。

では、不動産売却の際に確定申告が必要でない状況はどういった場合なのでしょうか?

まず、確定申告は、税金の支払い時や各種税金の還付を受けたい場合などに申告をするため、こういった状況がない場合には申告をする必要はありません。

そのため、

「税金の支払いが必要ない場合」

「税金が還付される状況がない場合」

などには、確定申告をする必要はないということになります。

不動産の譲渡所得は、通常の所得と「分離課税」として別々に課税されるため、不動産譲渡時の売却益が赤字であった場合には、他の所得がプラスであっても、不動産譲渡としての確定申告は必要なくなります。

これにより、「不動産売却をした際の譲渡所得がマイナスだった場合」や「(損益時に)各種特例を適用しない場合」などには、その他の所得の金額に関係なく、確定申告をしなくても良いということになります。

(不動産売却時の確定申告に必要な各書類や申告書の書き方、期限などにつきましては、「確定申告の手続きの流れ」をご覧ください)

とはいえ、これはあくまで法的な部分による見解です。

多くの場合は、例え不動産売却の収益が損益であっても、確定申告を怠ると税務署から問い合わせなどが来ます。

更に、譲渡所得が損益であった場合に受けられる特例の中には、やはり非常に大きな控除を受けられるものもあります。

そのため、損益時に負担を少しでも減らしたいという方は、少々面倒でも確定申告をして特例の適用を受けておくことが大切です。

こういった不動産の譲渡益が損失であった場合の確定申告につきましては、お手数をお掛け致しますが、「不動産を譲渡し売却損であった場合の確定申告書の記載方法」の記事にあります「売却損時の確定申告のやり方」の項目をご覧ください。

また、法人が不動産を売却した際には、譲渡所得を「分離課税」とせず、「他の所得と合算」するケースが殆どです。

そのため、例え不動産譲渡で損金が出てしまっても、会社の収益に応じて、法人税が必要になりますのでご注意ください。

以上が、不動産売却時に確定申告が必要でない状況の説明になります。

次は、不動産売却後の「取得費」と「譲渡費用」の申告についてご説明致します。

確定申告を行う際の諸経費の計上

不動産売却の際の確定申告で忘れてはならないのが、「取得費」と「譲渡費用」の計上です。

やはり、これらの金額をもれなく計上することで、後々に必要な税額を減らすことができます。

(取得費に計上できる費用は、お手数をお掛け致しますが、「不動産を売却する際に必要になる各費用の計算方法と合計金額 」の記事にあります「取得費として計上できる費用」の項目をご覧ください)

(譲渡費用に計上できる費用は、お手数をお掛け致しますが、「不動産を売却する際に必要になる各費用の計算方法と合計金額 」の記事にあります「譲渡費用として計上できる費用」の項目をご覧ください)

取得費と譲渡費用は、「譲渡所得の内訳書(確定申告書付表兼計算明細書)」という書類に記載を行います。

この書類は、土地・建物を譲渡した際の確定申告において譲渡益が出た場合に、提出が義務付けられている書類です。

そのため、不動産売却を行った後には、確定申告書と一緒にこの書類も提出しなくてはいけません。

万が一、この書類に取得費や譲渡費用を殆ど記載しなかった場合、後に取得費と譲渡費用を計上することはできませんのでご注意ください。

なお、この「譲渡所得の内訳書(確定申告書付表兼計算明細書)」の入手の方法や書き方、必要書類などを知りたい方は、「確定申告の手続きの流れ」をご覧ください。

以上が、確定申告を行う際の諸経費の計上についての説明になります。

次の項目では、相続した不動産の売買についてご説明致します。

相続した不動産の確定申告

不動産などを相続した場合、その処理に頭を抱えてしまう方も多いかもしれません。

やはり、相続をした不動産は管理などが難しい場合も多く、気が付いた時には放置してしまっているということも多いものです。

この場合、ただ所有をしているだけの不動産の「固定資産税」を払い続けていかなければなりません。

更に、余りに放置をしていると建物自体が傷んでしまい、使用しようにもできない状況になってしまうこともあります。

そのため、こういった状況で悩んでいらっしゃる方は、いっそのこと不動産の売却を考えてみてはいかがでしょうか?

とはいえ、相続をした不動産を売却するためにも、各場面で確定申告などを行わなくてはいけません。

そのため、この項目では、こういった相続した不動産に関する確定申告についてご説明致します。

まずは、相続により不動産を取得した際の確定申告の仕方についてです。

不動産を相続で取得した場合

財産などを相続した場合、その財産は継承という扱いなので、所得ということにはなりません。

そのため、収入として確定申告書に記入をしなくても良いということになります。

とはいえ、相続財産の総額が基礎控除額(3,000万円+600万円×法定相続人の数)を超えてしまった場合には、やはり納税が必要になります。

この場合、被相続人の方が亡くなった日の翌日から10ヶ月以内に相続税の申告を行わなくてはいけません。

更に、納税者が亡くなった場合、1月1日から亡くなった日までの税金を支払う必要があるため、その分の納税の申告も行う必要があります。

これは「準確定申告」と呼ばれており、亡くなった納税者の代わりに、相続人の方が手続きを行わなくてはいけません。

もし、相続人が2人以上いらっしゃる場合には、相続人全員が連署をした準確定申告書を提出する必要があります。

(この場合は、他の相続人の名前を付記して、それぞれ提出することも可能です)

また、準確定申告は、被相続人の方が亡くなった日が3月15日以前か、以降かによって手続きが異なりますのでご注意ください。

「1月1日から3月15日までに亡くなった場合」

まずは、「被相続人の方が亡くなった年の前年1年分の所得」と「被相続人の方が亡くなった年の1月1日から亡くなった日までの所得」をそれぞれ計算します。

計算ができましたら、相続の開始があったことを知った日の翌日から4ヶ月以内に、それぞれ準確定申告を提出し、計算した所得に伴う税金を納付してください。

「3月16日から12月31日までに亡くなった場合」

その年の分の所得などについて、相続の開始があったことを知った日の翌日から起算して4ヶ月以内に、準確定申告を行ってください。

なお、本来、財産の総額が基礎控除額以内であった場合には、相続税の申告は必要ありませんが、以下のような状況があった場合には例外もありますのでご注意ください。

- 生前に個人事業を営んでいた場合

- 生前に不動産を賃貸していた場合

- 生前に不動産の譲渡所得があった場合

- 生前に会社の役員や従業員であったが、会社側が死亡した時点で年末調整を行わなかった場合

- 相続した不動産をすぐに売却し収入を得た場合

以上が、相続により不動産を取得した際に必要になる確定申告の説明になります。

次は、相続した不動産を譲渡した場合の確定申告についてご説明致します。

相続した不動産を譲渡した場合

不動産を売却した際には、譲渡益に見合った税金を納めなくてはいけないということは既に書きました。

では、売却した不動産が相続によって手に入れたものであった場合には、確定申告は必要になるのでしょうか?

この場合、例え相続をした不動産であっても、売却益がある場合には確定申告が必要になります。

なお、その際には、取得費の計算が少々ややこしくなります。

何故なら、相続した不動産は被相続人の方が取得した際の取得費を引き継がなくてはならないからです。

当時の取得費を受け継ぐ場合、取得費がそれ程多くならないことが多く、税額が高額になりやすくなります。

そのため、確認をしておきたいのが、「相続財産を譲渡した場合の取得費の特例」です。

この特例を適用した場合、「相続時に相続税を支払った不動産」を「相続税申告期限の翌日から3年以内」に売却した方に限り、相続税の一定額を取得費に加算できるようになります。

これなら、取得費の金額が大きくなり、後の税額を普通よりも低く抑えることができます。

なお、「相続財産を譲渡した場合の取得費の特例」を適用した際に取得費に加算できる金額につきましては、お手数をお掛け致しますが「相続不動産を売却する際の取得費の特例と2種類の税金計算」の記事にあります「取得費へ加算できる相続税の計算」の項目をご覧ください。

以上が、相続した不動産を譲渡した場合の確定申告の説明になります。

次の項目では、不動産売却時に必要な確定申告の流れについてご説明致します。

確定申告の手続きの流れ

不動産売却後に確定申告が必要になった場合、手続きの方法が分からないという方もいらっしゃるかもしれません。

よく、確定申告はややこしいなどといった話を聞くこともあり、申告の具体的なやり方が分かりにくいことも多いものです。

そうなると、不動産売却を行った後などに、スムーズに手続きを行えない可能性も否めません。

そのため、この項目では、こういった確定申告に関する手続きについてご説明致します。

まずは、以下の確定申告の大まかな流れをご覧ください。

確定申告を終えるためには、これらのことを全て終える必要があります。

とはいえ、やはりこれだけをパッと見ただけでは、具体的な手続きの方法が分からないという方もいらっしゃると思います。

そのため、以下にそれぞれの具体的な説明を記載しておりますので、分からない項目のものをご覧ください。

なお、法人の場合は、上記でも書いた通り、不動産の譲渡所得も「他の所得と合算」します。

そのため、法人税申告の際に一緒に申告を行いますので、別途に下記の確定申告を行う必要はありません。

確定申告の申告用紙の入手

確定申告を行うためには、まず、確定申告を行うための申告用紙を入手しなくてはいけません。

確定申告書には、「確定申告書A様式」と「確定申告書B様式」の2種類の用紙があり、それぞれで申告ができる所得の種類が異なっております。

そのため、ご自身の所得の種類に合った確定申告書を入手しなくては、せっかく申告書を作成しても意味がありません。

以下は、「確定申告書A様式」と「確定申告書B様式」で、それぞれどういった所得が申告できるのかをまとめたものです。

【確定申告書Aで申告ができる所得】

- 給与所得

- 「俸給や給料、賃金、賞与、歳費などの所得」

- 雑所得(公的年金など)

- 「国民年金、厚生年金、公務員の共済年金、恩給などの所得」

- 雑所得(その他)

- 「原稿料や講演料、生命保険の年金など他の所得に当てはまらない所得」

- 「業(事業規模を除く)として行う、株式等を譲渡したことによる所得や一定の先物取引に係る所得」

- 「公社債の償還差益のうち、一定の割引債の償還差益などの所得」

- 配当所得

- 「法人から受ける剰余金の配当、公募証券投資信託の収益の分配などの所得」

- 「特定目的信託の社債的受益権の収益の分配などの所得」

- 一時所得

- 「生命保険の一時金、賞金や懸賞当せん金などの所得」

- 「保険・共済期間が5年以下の一定の一時払養老保険や一時払損害保険の所得などの所得」

【確定申告書Bで申告ができる所得】

- 事業所得(営業等・農業)

- 「商・工業や漁業、農業、自由職業などの自営業から生ずる所得」

- 「事業規模で行う、株式等を譲渡したことによる所得や一定の先物取引に係る所得」

- 不動産所得

- 「土地や建物、船舶や航空機などの貸付けから生ずる所得」

- 利子所得

- 「公社債や預貯金の利子などの所得」

- 「日本国外にある銀行等に預けた預金の利子などの所得」

- 配当所得

- 「上場株式等に係る配当等、公募証券投資信託の収益の分配などで申告分離課税を選択したものの所得」

- 譲渡所得

- 「ゴルフ会員権などを譲渡したことによる所得」

- 「土地や建物、借地権、株式等を譲渡したことによる所得」

- 山林所得

- 「山林(立木)を伐採して譲渡したことなどによる所得」

- 退職所得

- 「退職金、一時恩給、確定給付企業年金法及び確定拠出年金法による一時払の老齢給付金などの所得」

これからも分かるように、不動産を譲渡した際の確定申告書は、「確定申告書B様式」を使用するようにしてください。

更に、不動産譲渡の際には、「譲渡所得の内訳書(確定申告書付表兼計算明細書)【土地・建物用】」と「申告書第三表(分離課税用)」も必要です。

これらの書類は、「税務署」や「還付申告センター」で貰う、「国税庁のHPで印刷をする」ことで取得をすることができます。

なお、確定申告書をダウンロードし、印刷する場合には、下記のリンクから入手をすることができます。

国税庁HP|確定申告特集

とはいえ、譲渡時の申告用紙などは税務署より送られてくることが殆どですので、特別な事情がない限りはご自身で別途に準備をしておかなくても大丈夫です。

【必要な各書類まとめ】

- 確定申告書B様式(第一表・第二表)

- 確定申告書B様式(第三表(分離課税用))

- 譲渡所得の内訳書(確定申告書付表兼計算明細書)【土地・建物用】

- その他状況に応じた必要書類

以上が、不動産売却後の確定申告に必要な各種申告書の入手方法です。

次は、確定申告の際に準備しなくてはいけない各必要書類とその入手方法についてご説明致します。

確定申告の必要書類を準備

確定申告を行うためには、各種申告書以外にも、やはり様々な書類が必要になります。

そのため、確定申告の提出期限までに、こういった書類をきちんと集めておくことが大切です。

では、不動産売却後の確定申告には、どういった書類が必要になるのでしょうか?

まず、不動産売却に関する確定申告を行うためには、売買契約の日付を証明するための書類が必要になります。

更に、売却した不動産を購入する際に掛かった「取得費」、その不動産を売却する際に掛かった「譲渡費用」などを証明できる書類も準備しておかなくてはいけません。

他にも、各種特例などを受けたい場合には、相応の書類を準備しておくようにする必要があります。

以下は、不動産譲渡時の確定申告に必要な書類と、各種特例などを受けたい場合に必要な書類をまとめたものです。

【確定申告時の必要書類まとめ】

- 売却時の売買契約書及び領収証の写し

- 売却した資産の取得費が分かる契約書・領収書など

- 売却した資産の譲渡費用の領収書など

- 売却後の土地・建物の登記事項証明書(登記簿謄本)

これら以外にも、譲渡した資産の所在地の住民票除票(譲渡後2ヶ月経過後のもの)の写しや源泉徴収票などが必要な場合もあります。

各種特例を適用する際の必要書類に関しては、下記の表をご覧ください。

(表には、譲渡時の特例と取得した際の特例も記載しております)

なお、状況により必要な書類が異なっている可能性がありますので、事前に各自でご確認しておくようにしてください。

また、下記には法令書類以外にも、添付が必要になる可能性のある書類も記載しております。

(必要書類の欄で、写しと記載のないものも写しで良い場合があります)

| 税の 種類 |

主な特例の種類 | 必要な可能性のある主な書類 | 取得先 | |

|---|---|---|---|---|

| 不動産 取得税 |

不動産取得税 課税標準特例 |

|

都道府県 税事務所 |

|

| 不動産取得税 減額適用 |

|

都道府県 税事務所 |

||

|

都道府県 税事務所 |

|||

|

本人作成 | |||

|

法務局 | |||

|

施工会社 (本人所持) |

|||

|

本人作成 | |||

|

特定行政庁 ・ 民間確認 検査機関 (本人所持) |

|||

|

市区町村 | |||

【住宅が低炭素建築住宅に該当する場合】 |

市区町村 (本人所持) |

|||

|

法務局 | |||

|

法務局 | |||

| 登録 免許税 |

登録免許税 軽減税率 |

|

市区町村 | |

| 所得税 | 住宅借入金等 特別控除 |

1 . 住 宅 借 入 金 に 敷 地 の 取 得 に 関 す る も の が な い 場 合 |

|

税務署 |

|

市区町村 | |||

|

金融機関 | |||

(イ)家屋の新築又は取得年月日

(ロ)家屋の取得対価の額

(ハ)家屋の床面積が50平方メートル以上であること

(ニ)家屋の取得等が特定取得に該当する場合には、その該当する事実(平成26年分以後の居住分)

|

法務局 又は 本人作成 |

|||

| 2 . 住 宅 借 入 金 に 敷 地 の 取 得 に 関 す る も の が あ る 場 合 |

上記「1」で挙げた書類に加え次の書類

|

法務局など 又は 本人作成 |

||

(イ)【家屋の新築の日の前2年以内に購入したその家屋の敷地の購入に係る住宅借入金などである場合】

(ハ)【家屋の新築の日の前一定期間内の建築条件付きで購入した、その家屋の敷地の購入に係る住宅借入金などである場合】

|

法務局など 又は 本人作成 |

|||

| 3 .認 定 住 宅 の 新 築 な ど の 際 に 特 例 を 適 用 す る 場 合 |

上記「1」又は「2」に加え以下の書類 イ.【認定長期優良住宅の場合】 |

市区町村 ・ 指定検査 機関など |

||

|

市区町村 ・ 指定検査 機関など |

|||

|

市町区村 | |||

|

勤務先 | |||

(これらの中から必要なもの) |

指定検査 機関など ・ 指定保険 会社など |

|||

|

施工会社 (本人所持) |

|||

| 贈与税 | 贈与税の 配偶者控除 (おしどり贈与) |

|

税務署 | |

|

市区町村 | |||

|

法務局 | |||

|

市区町村 | |||

| イ . 路 線 価 地 域 の 土 地 の 場 合 |

|

税務署 | ||

|

税務署

※国税庁HPで

閲覧・印刷可 |

|||

|

本人作成 | |||

| ロ . 倍 率 地 域 の 場 合 |

|

市区町村 | ||

| 税務署

※国税庁HPで

閲覧・印刷可 |

|||

| 本人作成 | |||

| 建 物 の 場 合 |

|

市区町村 | ||

| 本人作成 | |||

| 相続時精算課税 (最大2,500万円 の特別控除額) ・ 相続時精算課税 選択の特例 (共通書類) |

相 続 時 精 算 課 税 と 相 続 時 精 算 課 税 選 択 の 特 例 の 共 通 の 必 要 書 類 |

|

税務署 | |

(イ)受贈者の氏名、生年月日

(ロ)受贈者が20歳に達した時以後の住所又は居所

(ハ)受贈者が贈与者の推定相続人であること

(イ)贈与者の氏名、生年月日

(ロ)贈与者が60歳に達した時以後の住所又は居所

|

市区町村 | |||

| 相続時精算課税 選択の特例 ・ (住宅取得等 資金の相続時 精算課税) (最大3,500万円 の特別控除額) |

|

市区町村 | ||

|

法務局 | |||

|

本人作成 | |||

|

本人作成 ・ 建設業者 |

|||

(これらの中から必要なもの) |

指定検査 機関など ・ 指定保険 会社など |

|||

| 住宅取得等資金 の非課税制度 |

|

税務署 | ||

(イ)受贈者の氏名、生年月日

(ロ)受贈者が贈与者の直系尊属であることがわかるもの

|

市区町村 | |||

|

勤務先など | |||

|

法務局 | |||

|

市区町村 | |||

|

本人作成 | |||

|

本人作成 ・ 建設業者 |

|||

(これらの中から必要なもの) |

指定検査 機関など ・ 指定保険 会社など ・ 市区町村 |

|||

| 譲渡 所得税 ・ 住民税 |

下記の特例に 共通の必要書類 |

|

税務署 | |

(イ)土地・住宅の売買契約書の写し

(ロ)土地・住宅の売買代金受取書の写し

(ハ)固定資産税精算書の写し

(二)譲渡費用の領収書の写し

(イ)土地・住宅の売買契約書の写し

(ロ)土地・住宅の売買代金受取書の写し

(ハ)固定資産税精算書の写し

(二)取得費用の領収書の写し

(ホ)増改築時の請負契約書・領収書の写し

|

本人作成 | |||

※「3,000万円の特別控除」、「相続財産を譲渡した場合の取得費加算の特例」は原本の提出は必要ありません

|

法務局 | |||

| 3,000万円の 特別控除の特例 |

|

市区町村 | ||

| 10年超所有 軽減税率の特例 |

|

市区町村 | ||

| 特定居住用財産 の買換えの特例 |

|

市区町村 | ||

|

本人作成 | |||

|

法務局 | |||

|

市区町村 | |||

|

市区町村 又は 法務局など |

|||

(これらの中から必要なもの) |

指定検査 機関など ・ 指定保険 会社など |

|||

|

本人作成 | |||

| 居住用財産の 買換え等の場合 の譲渡損失の 損益通算及び 繰越控除 |

|

税務署 | ||

|

市区町村 | |||

|

本人作成 | |||

|

法務局 | |||

|

市区町村 | |||

|

銀行 | |||

| 特定居住用財産 の譲渡損失の 損益通算及び 繰越控除 |

|

税務署 | ||

|

市区町村 | |||

|

銀行 | |||

| 相続財産を 譲渡した場合の 取得費加算 の特例 |

|

本人作成 | ||

|

税務署 | |||

確定申告の際や各種特例を受けたい方は、これら相応の書類を提出する確定申告書に添付してください。

以上が、不動産売却後の確定申告に必要な各書類とその入手方法です。

ここまで準備ができましたら、とうとう実際に確定申告書の作成を行っていきます。

なお、国税庁のホームページには、「確定申告書等作成コーナー」が設けられております。

これは、自宅のパソコンなどで画面の案内に従い各種情報を入力するだけで、簡単に申告書が作成できるシステムです。

このシステムを使用して作成した確定申告書は、印刷をして税務署に送付することで、通常通り申告を行うことができます。

以下は、「確定申告書等作成コーナー」以外で申告書を作成する方法になりますので、「確定申告書等作成コーナー」での作成を考えていらっしゃる方は、「確定申告書等作成コーナー」での案内に従って作成を行ってください。

各種確定申告書の作成順序

譲渡所得の確定申告のために必要な申告書は、上記でも書いた通り、

「確定申告書B様式」

「確定申告書B様式(第三表(分離課税用))」

「譲渡所得の内訳書(確定申告書付表兼計算明細書)【土地・建物用】」

です。

これらの書類に必要事項を記入していくのですが、初めての方などは何処に何を書けば良いのか分かりにくいものです。

そのため、この項目では、上記書類の書き方について説明をしていきます。

まず、確定申告書などの記載をスムーズに行うためには、書類の作成順序を考えて記載を行っていくことが大切です。

そのため、最初にいきなり確定申告書の作成を行うのではなく、まず「譲渡所得の内訳書(確定申告書付表兼計算明細書)【土地・建物用】」へ記載を行っておくと、確定申告書の記載が進めやすくなります。

なお、確定申告書の記載の手順につきましては、主に下記のように進める場合が多いようです。

(リンクをクリックすると、各説明へ移動できます)

- 【譲渡所得の内訳書(確定申告書付表兼計算明細書)】を作成

- 申告書第一表の【上部】を書く

- 申告書第一表の【左上部(収入金額等・所得金額)】などの欄を書く

- 申告書第二表を作成する

- 申告書第一表の【左下部(所得から差し引かれる金額)】などの欄を書く

- 申告書第三表(分離課税用)の【上部】と【左上部(収入金額・所得金額)】、【右中部(○ 分離課税の短期・長期譲渡所得に関する事項)】などの欄を書く

- 申告書第三表の【左下部と右上部(税金の計算)】の欄を書く

- 申告書第一表の【右半分(税金の計算・その他)】などの欄を書く

もちろん、これはあくまで例ですので、実際はご自身が書きやすい手順を取っても問題ありません。

なお、マイナンバーは、「28年分」の申告から記載が必要になります。

そのため、「平成29年」に作成をする確定申告書より前のものには、マイナンバーの記載は必要ありません。

では、これから各申告書の記載例とその説明について記載をしていきます。

なお、通常、確定申告書の欄の番号(数字)は〇で覆われておりますが、表示に関する問題により、本ページでは全て〇を書かずに通常の数字として記載を行っております。

そのため、確定申告書の作成を行う際にはご注意ください。

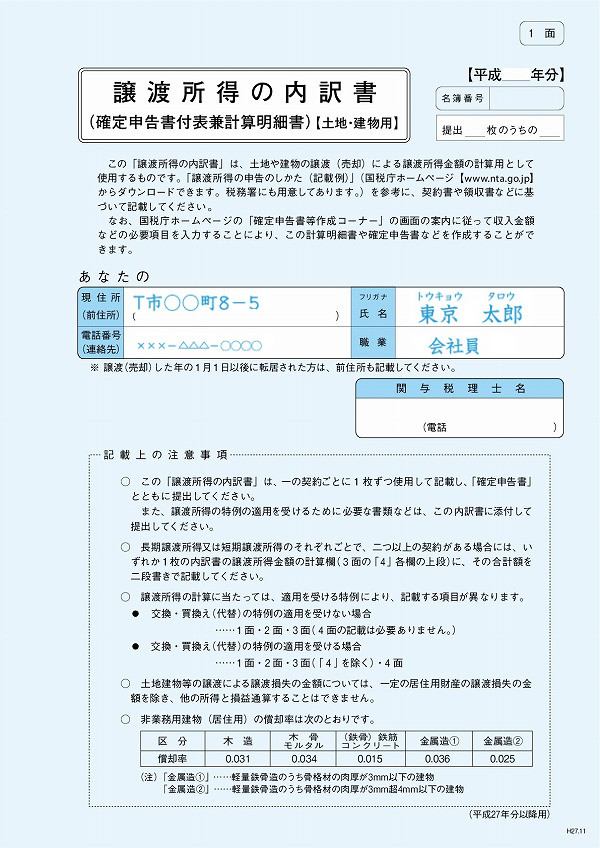

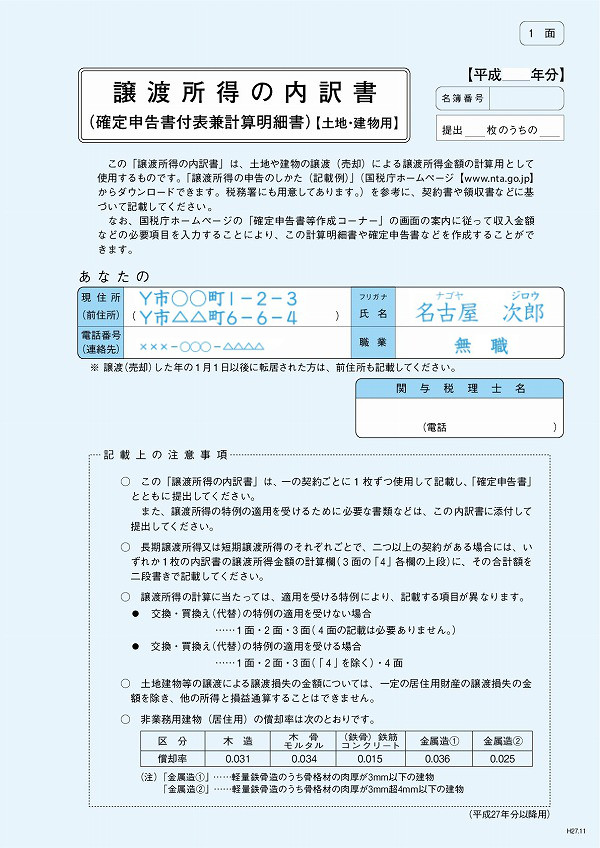

譲渡所得の内訳書の1面の書き方

まず、「譲渡所得の内訳書(確定申告書付表兼計算明細書)【土地・建物用】」には、「1面・2面・3面・4面」があります。

これらの書面に、必要な情報を記載していくのですが、4面に関しては、交換・買換え(代替)の特例の適用をする方のみが記載を行います。

そのため、交換・買換え(代替)の特例の適用をしない方は、「1面+2面+3面」までを作成しておけば問題ありません。

まず、「譲渡所得の内訳書(確定申告書付表兼計算明細書)【土地・建物用】」の「1面」に必要な情報を記載していきます。

以下の右側にある画像は、国税庁よりお借りした「東京太郎さん」と「名古屋次郎さん」の記載例です。

「譲渡所得の申告のしかた(記載例)」(国税庁)(http://www.nta.go.jp/tetsuzuki/shinkoku/shotoku/tebiki2015/kisairei/joto/pdf/001.pdf)を加工して作成

この画像を例にして、各所の説明を行っていきます。

なお、各画像は、サムネイルをクリックすることにより拡大することができます。

【譲渡所得の内訳書1面の記載方法】

「東京太郎さんの記載例」

「東京太郎さんの記載例」 「名古屋次郎さんの記載例」

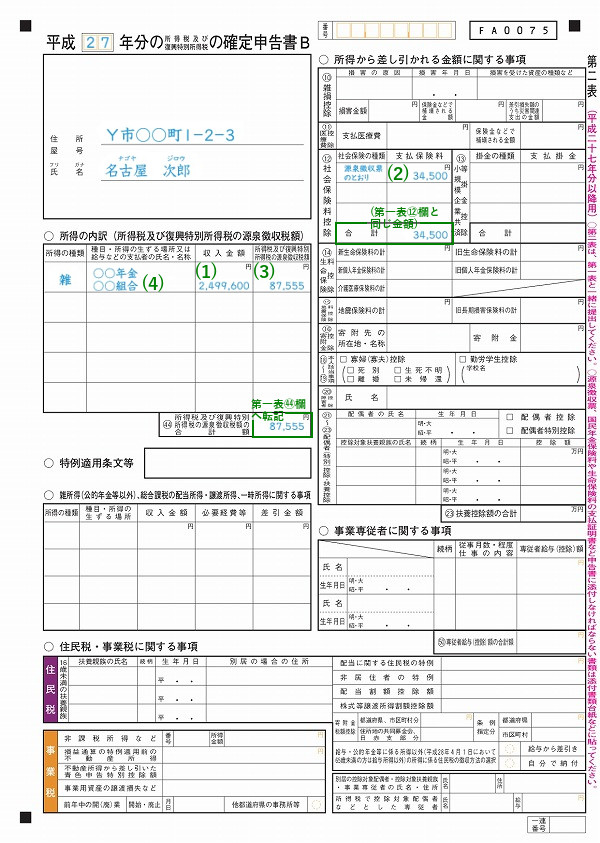

「名古屋次郎さんの記載例」右の記載例のように、「現住所」、「氏名」、「電話番号」、「職業」を記載していきます。

右上部にある【平成□□年分】の部分には、申告を行う年度分を記載してください。

記載例は、平成27年度分の申請になりますので、「27」と記載をしております。

その下にある箇所には、提出枚数とその中で何番目の書類なのかを記載します。

提出する申告書などが複数枚ある場合には、その枚数と、現在の譲渡所得の内訳書が何枚目であるのかを記載してください。

例1:提出枚数が1枚である場合は、【提出1枚のうち1】と記載

例2:提出枚数が3枚であり、現在の書類が3枚目であれば、【提出3枚のうち3】と記載

これらの記載が終わりましたら、次は「現住所」、「氏名」、「電話番号」、「職業」を記載していきます。

なお、「現住所」の欄を見てみると、「前住所」と書かれている場所があるのが分かります。

ここは、「各年度の1月1日以後に転居された方」のみ、(前住所)の()内に、前住所を記載してください。

記載例の名古屋次郎さんの場合は、平成27年分の申告を行い、「平成27年1月1以後に転居」しておりますので、ここの欄に前住所を記載しております。

なお、「各年度の1月1日以後に転居していない方」は、この欄の記入は必要ありません。

また、「現住所」、「氏名」、「電話番号」、「職業」を記載した欄の下部の「関与税理士名」の欄は、税理士の方などに譲渡所得の内訳書の作成を依頼した方が記載をする欄です。

そのため、ご自身で譲渡所得の内訳書を作成していらっしゃる場合には、無記入のままで問題ありません。

以上が、譲渡所得の内訳書の1面の書き方です。

次は、譲渡所得の内訳書の2面の書き方についてご説明致します。

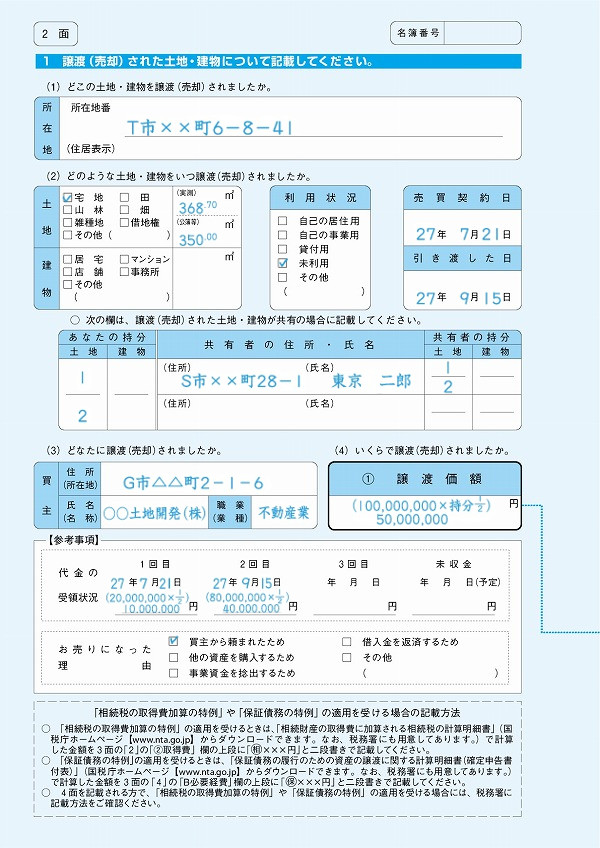

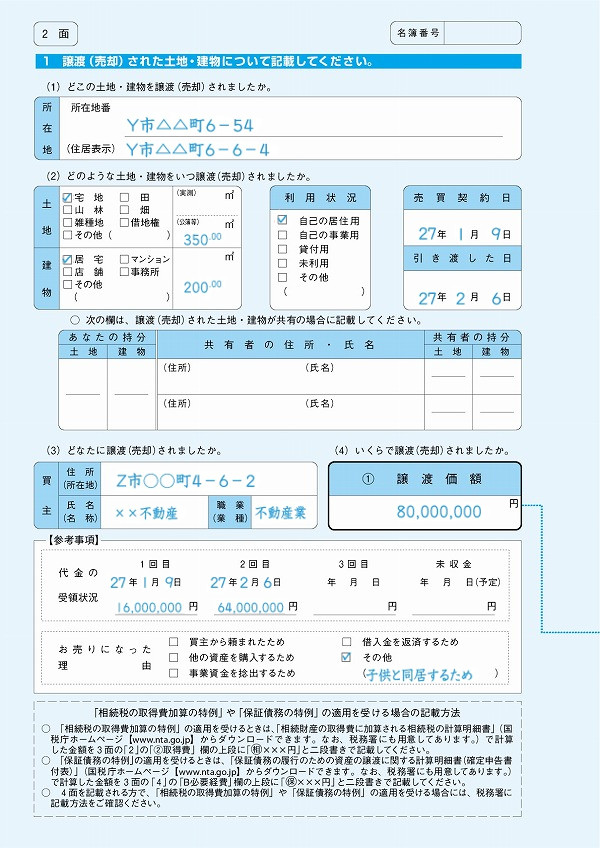

譲渡所得の内訳書の2面の書き方

譲渡所得の内訳書の1面ができましたら、次は、「2面」を作成します。

以下の右側にある画像は、国税庁よりお借りした「東京太郎さん」と「名古屋次郎さん」の記載例です。

「譲渡所得の申告のしかた(記載例)」(国税庁)(http://www.nta.go.jp/tetsuzuki/shinkoku/shotoku/tebiki2015/kisairei/joto/pdf/001.pdf)を加工して作成

この画像を例にして、各所の説明を行っていきます。

なお、各画像は、サムネイルをクリックすることにより拡大することができます。

「東京太郎さんの記載例」

「東京太郎さんの記載例」 「名古屋次郎さんの記載例」

「名古屋次郎さんの記載例」【(1)どこの土地・建物を譲渡(売却)されましたか。の欄】

「売買契約書に記載された物件の所在地」を記載してください。

【(2)どのような土地・建物をいつ譲渡(売却)されましたか。の欄の左部】

売却した不動産の売却直前の現況の種類にチェックを入れ、右の欄に不動産の面積を記載します。

(土地の場合は上段、建物の場合は下段に記載を行います)

なお、土地を実測して売却した場合には、(実測)の欄に、面積の記載が必要ですのでご注意ください。

【(2)どのような土地・建物をいつ譲渡(売却)されましたか。の欄の中央部】

売却した不動産の売却直前の利用状況で該当するものにチェックを入れてください。

【(2)どのような土地・建物をいつ譲渡(売却)されましたか。の欄の右部】

上部の「売買契約日」には、売買契約書の契約年月日を記載してください。

下部の「引き渡した日」には、一般的に、「登記に必要な書類などを買主の方に交付して、最終代金を受領した日」を記載します。

【 次の欄は、譲渡(売却)された土地・建物が共有の場合に記載してください。の欄】

この欄は、売却した土地・建物が共有であった場合に記載します。

(そうでない方は無記入で問題ありません)

記載する際には、東京太郎さんのように、左枠に「ご自身の持分」、中央枠に「共有者の方の住所・氏名」、右枠に「共有者の方の持分」を記載します。

【(3)どなたに譲渡(売却)されましたか。の欄】

売却時の買主の方の「住所」、「氏名」、「職業」を記載します。

【(4)いくらで譲渡(売却)されましたか。の欄】

売却時の代金の総額を記載してください。

なお、共有の場合には、東京太郎さんのように、持分に応じた売却代金の総額を記載します。

【参考事項の欄】

売却代金の内、未収金がある場合には、上部にその未収金の総額と受取予定年月日を記載してください。

(手付金、残金など別に記載します)

下部の欄は、売却した理由について、該当するものにチェックをしてください。

以上が、譲渡所得の内訳書の2面の書き方です。

次は、譲渡所得の内訳書の3面の書き方についてご説明致します。

譲渡所得の内訳書の3面の書き方

譲渡所得の内訳書の2面ができましたら、次は、「3面」を作成します。

以下の右側にある画像は、国税庁よりお借りした「東京太郎さん」と「名古屋次郎さん」の記載例です。

「譲渡所得の申告のしかた(記載例)」(国税庁)(http://www.nta.go.jp/tetsuzuki/shinkoku/shotoku/tebiki2015/kisairei/joto/pdf/001.pdf)を加工して作成

この画像を例にして、各所の説明を行っていきます。

なお、各画像は、サムネイルをクリックすることにより拡大することができます。

「東京太郎さんの記載例」

「東京太郎さんの記載例」 「名古屋次郎さんの記載例」

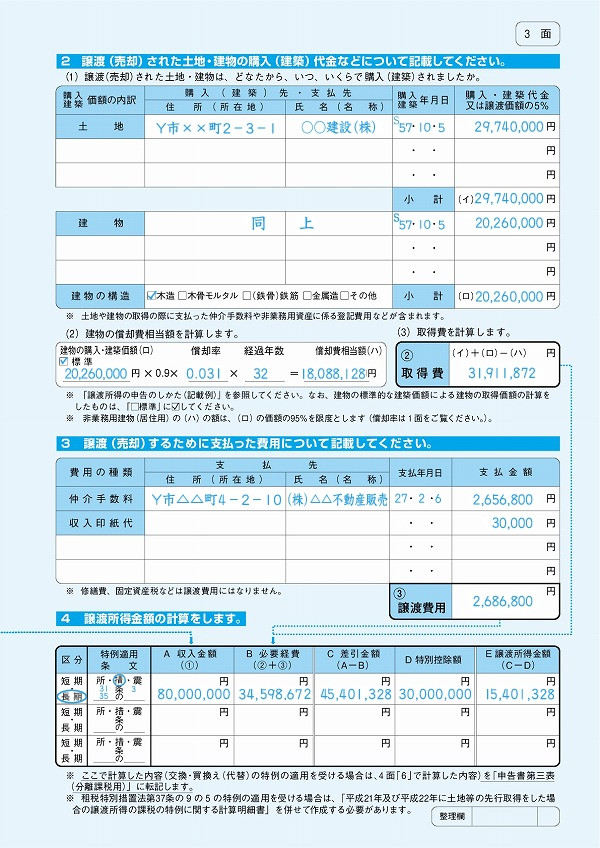

「名古屋次郎さんの記載例」【(1)譲渡(売却)された土地・建物は、どなたから、いつ、いくらで購入(建築)されましたか。の欄】

この欄では、不動産の「取得した際の価格(取得費)」に関する記載を行っていきます。

東京太郎さんのように相続や贈与により取得した土地や建物を売却する際には、「被相続人や贈与者の購入年月日と購入価額(「取得費に計上できる各費用を合計した金額」)を記載してください。

当時の価額といっても、相続時や贈与時に要した、名義変更のための登記費用や変更手数料などを含めることができます。

東京太郎さんのほうは、取得費が譲渡価額の5%よりも低くなってしまうため、「概算取得費控除の特例」を使用しております。

概算取得費控除とは、取得費が譲渡価額の5%よりも低かった場合や取得費が不明な場合に、「取得費を譲渡価額の5%」にできるという特例です。

そのため、取得費が5%に満たない場合には、こちらの割合を使用することで、取得費を高めることができます。

なお、この例では、土地しか売却しておりませんので、「建物の構造」の欄のチェックは不要です。

一方、名古屋次郎さんのほうは、取得費が「概算取得費」よりも高額になるため、そちらを選択しております。

(取得費の計上については「確定申告を行う際の諸経費の計上」の欄をご覧ください)

更に、この事例ではマンションの購入時の契約において土地と建物の価額が区分されず、一括で購入をしております。

そういった場合でも、画像のように取得価額を「土地と建物の購入時の時価の割合」で区分して記載することが必要です。

そのため、建物と土地それぞれの取得価額を区別するために、それぞれの購入価額を計算しなくてはなりません。

こういった場合には、「消費税」・「建物の標準的な建築価額表」を基に計算を行うこととなります。

下記は、「消費税」・「建物の標準的な建築価額表」を基に計算する方法と、実際の計算例です。

- 購入時の契約において建物と土地の価額が区分されている場合

- この場合には、区分されている価額をそのまま記載します。

- なお、契約書などに建物と土地の価額が記載されていない場合でも、土地には課税がされないため、その際に課税された消費税額から建物の価額を計算することも可能です。

- その場合の、計算方法に関しましては、下記の計算式をご覧ください。

- なお、スマートフォンなどでページを閲覧している方は、下記の画像が見辛い場合があります。

- そういった場合には、お手数をお掛け致しますが、画像をクリックすることで拡大された画像を閲覧することができます。

- 【計算式】

-

計算式に当てはめる「消費税の税率表」 H元.4.1~H9.3.31 H9.4.1~H26.3.31 H26.4.1~ ※1 1+消費税の税率 1.03 1.05 1.08 ※2 消費税の税率 0.03 0.05 0.08 -

購入時の契約において建物と土地の価額が区分されていない場合

- この場合、建物と土地の購入時の時価の割合で区分をします。

- その際には「建物の標準的な建築価額表」を基に、計算をすることも可能です。

- 実際の計算式と「建物の標準的な建築価額表」は下記のようになります。

- (建物がマンションである場合は、その専有部分の床面積を下記の「その建物の床面積(延床面積)」に当てはめても差し支えありません)

- なお、スマートフォンなどでページを閲覧している方は、下記の画像が見辛い場合があります。

- そういった場合には、お手数をお掛け致しますが、画像をクリックすることで拡大された画像を閲覧することができます。

-

- 新築の建物を購入している場合

- 中古の建物を購入している場合

-

【建物の標準的な建築価額表(単位:千円/m²)】 木造・

木骨

モルタル鉄骨鉄筋

コンク

リート鉄筋

コンク

リート鉄骨 昭和45年 28.0 54.3 42.9 26.1 46年 31.2 61.2 47.2 30.3 47年 34.2 61.6 50.2 32.4 48年 45.3 77.6 64.3 42.2 49年 61.8 113.0 90.1 55.7 50年 67.7 126.4 97.4 60.5 51年 70.3 114.6 98.2 62.1 52年 74.1 121.8 102.0 65.3 53年 77.9 122.4 105.9 70.1 54年 82.5 128.9 114.3 75.4 55年 92.5 149.4 129.7 84.1 56年 98.3 161.8 138.7 91.7 57年 101.3 170.9 143.0 93.9 58年 102.2 168.0 143.8 94.3 59年 102.8 161.2 141.7 95.3 60年 104.2 172.2 144.5 96.9 61年 106.2 181.9 149.5 102.6 62年 110.0 191.8 156.6 108.4 63年 116.5 203.6 175.0 117.3 平成元年 123.1 237.3 193.3 128.4 2年 131.7 286.7 222.9 147.4 3年 137.6 329.8 246.8 158.7 4年 143.5 333.7 245.6 162.4 5年 150.9 300.3 227.5 159.2 6年 156.6 262.9 212.8 148.4 7年 158.3 228.8 199.0 143.2 8年 161.0 229.7 198.0 143.6 9年 160.5 223.0 201.0 141.0 10年 158.6 225.6 203.8 138.7 11年 159.3 220.9 197.9 139.4 12年 159.0 204.3 182.6 132.3 13年 157.2 186.1 177.8 136.4 14年 153.6 195.2 180.5 135.0 15年 152.7 187.3 179.5 131.4 16年 152.1 190.1 176.1 130.6 17年 151.9 185.7 171.5 132.8 18年 152.9 170.5 178.6 133.7 19年 153.6 182.5 185.8 135.6 20年 156.0 229.1 206.1 158.3 21年 156.6 265.2 219.0 169.5 22年 156.5 226.4 205.9 163.0 23年 156.8 238.4 197.0 158.9 24年 157.6 223.3 193.9 155.6 25年 159.9 256.0 203.8 164.3 26年 163.0 276.2 228.0 176.4 27年 165.4 326.5 240.2 197.3

※クリックで表示

※クリックで表示 ※クリックで表示

※クリックで表示 ※クリックで表示

※クリックで表示これらをもとに、名古屋次郎さんの建物の取得価額を計算してみます。

名古屋次郎さんの売却した建物は、「昭和57年新築・木造」ですので、上記の表を参考に建物価額単価を調べます。

建物価額単価……「101,300円」

次に、申告書に記載をした建物の面積を確認し、上記の計算式で計算をします。

計算例:101,300円/m²×200.00m²=20,260,000円

よって、下部の建物の欄の購入価額の「小計」の欄には、「20,260,000」を記載します。

なお、その際には左端の「建物の構造」の欄の該当する枠にチェックを忘れないようにしてください。

更に、一括購入価格である「50,000,000円」から建物の購入価額である「20,260,000」を差し引けば、土地の購入価額も計算をすることができます。

50,000,000円-20,260,000円=29,740,000円

よって、土地の購入価額の「小計」の欄には「29,740,000円」を記載します。

【(2)建物の償却費相当額を計算します。の欄】

これは、年数が経過することにより減価する不動産を売却した際に記入が必要な欄です。

東京太郎さんは、売却したものが土地だけですので、記載は必要ありません。

一方、名古屋次郎さんのように建物を売却した場合は、「償却費相当額」の計算を行う必要があります。

説明に従い、売却した不動産に応じた取得価額・償却率・経過年数を記載し、「償却費相当額」の計算を行ってください。

この時、「建物の標準的な建築価額表」を用いて建物の取得価額の計算を行った方は、「□標準」の欄にチェックをしておいてください。

なお、詳しい償却費相当額の計算方法につきましては、お手数をお掛け致しますが、「不動産を売却した時に売却益の計算に必要になる減価償却」の記事にあります

「耐用年数と償却率を知る方法」と

「建物の減価償却費の償却方法」

の項目をご覧ください。

【(3)取得費を計算します。の欄】

東京太郎さんのように、「概算取得費控除の特例」を適用した場合には、上の欄で記載をした金額をそのまま記載します。

なお、土地・建物が共有であった場合は、ご自身の持分に相応する金額を記載してください。

なお、名古屋次郎さんのように、実額で取得価額を計算した場合には、土地と建物の取得価額を合計し、先程計算をした「償却費相当額」を差し引いた金額を記載します。

【3 譲渡(売却)するために支払った費用について記載してください。の欄】

先程は取得費について記載を行いましたので、今度は譲渡費用の計算を行っていきます。

(譲渡費用の計上については「確定申告を行う際の諸経費の計上」をご覧ください)

譲渡費用も取得費と同様に、各費用を支払った先の住所、氏名、支払い年月日、支払金額などを記載していってください。

最後に、その金額を全て合計し、右下部の「譲渡費用」の欄に記載をします。

この場合も、取得費と同様に、土地・建物が共有であった場合には、ご自身の持分に相応する金額を記載してください。

なお、左の項目に記載を行いたい「費用の種類」がない場合には、東京太郎さんのようにご自身で記載をして問題ありません。

【4 譲渡所得金額の計算をします。の欄】

まず、左の区分の欄の中で、売却した不動産の譲渡所得に当てはまるものを○で囲みます。

(短期譲渡所得は、所有期間が5年以下、長期譲渡所得は所有期間が5年超えの不動産を売却した場合です)

次に、特例の適用を受ける場合には、名古屋次郎さんのように、「特例適用条文」を記載していきます。

この記載例では、「所有期間が10年超の居住用財産を売却した場合の軽減税率の特例」と「3,000万円の特別控除の特例」を適用する場合です。

この特例は、どちらも「借法」ですので、「所・措・震」の「借」に○を付けます。

そうして、その下部に特例の適用条文(措法31条の3の場合は「31条3」と記載)を記載してください。

(適用を受ける特例が複数個ある場合には、名古屋次郎さんの記載例のように上下に記載して問題ありません)

なお、他の特例を受けたい方は、受けたい特例の特例適用条文を記載してください。

- 「居住用財産を売却した場合の3,000万円の特別控除の特例」

- 措法35条

- 「所有期間が10年超の居住用財産を売却した場合の軽減税率の特例」

- 措法31条の3

- 「特定の居住用財産を売却した場合の買換えの特例」

- 措法36条の2

- 「居住用財産の買換え等の場合の譲渡損失の損益通算及び繰越控除の特例」

- 措法41条の5

- 「特定居住用財産の譲渡損失の損益通算及び繰越控除の特例」

- 措法41条の5の2

- 「収用等により資産が買い取られた場合の5,000万円の特別控除の特例」

- 措法33条の4

- 「収用等により資産が買い取られた場合の5,000万円の代替の特例」

- 措法33条

- 「特定土地区画整理事業等のために土地等を売却した場合の2,000万円の特別控除の特例」

- 措法34条

- 「特定住宅地造成事業等のために土地等を売却した場合の1,500万円の特別控除の特例」

- 措法34条の2

- 「特定の土地等を譲渡した場合の1,000万円の特別控除の特例」

- 措法35条の2

- 「農地保有の合理化等のために農地等を売却した場合の800万円の特別控除の特例」

- 措法34条の3

- 「固定資産(土地や建物など)を交換した場合の特例」

- 所法58条

- 「特定の事業用資産の買換え等の特例」

- 措法37条及び措法37条の4

- 「中高層耐火建築物や中高層耐火共同住宅の建設のための買換え等の特例」

- 措法37条の5

- 「特定の交換分合が行われた場合の交換の特例」

- 措法37条の6

- 「大規模な住宅地の造成のための交換等の場合の特例」

- 措法37条の7

- 「特定普通財産とその隣接する土地等の交換の場合の特例」

- 措法37条の9の4

- 「平成21年及び平成22年に土地等の先行取得をした場合の課税の特例」

- 措法37条の9の5

- 「保証債務を履行するために土地や建物を売却した場合で、その保証債務の主たる債務者などに対する求償権の行使ができなくなった場合の特例」

- 所法64条2項

- 「債務処理計画に基づき資産を贈与した場合の課税の特例」

- 措法40条の3の2

- 「相続財産を売却した場合の相続税額の取得費加算の特例」

- 措法39条

- 「優良住宅地の造成等のために土地等を売却した場合の軽減税率の特例」

- 措法31条の2

これらの記載が終わりましたら、「A 収入金額」の欄に、2面で記載した譲渡価額を、「B 必要経費」の欄に、先程計算をした「取得費と譲渡費用を合計した金額」を記載します。

それぞれの欄に金額を記載した後、「C 差引金額」の欄に、「A 収入金額」から「B 必要経費」の金額を差し引いた金額を記入してください。

次の項目の「D 特別控除額」は、名古屋次郎さんのように特例の適用を受ける場合だけ記載を行います。

(名古屋次郎さんの場合、「3,000万円の特別控除の特例」を受けておりますので、「30,000,000」と記載)

最後は、「E 譲渡所得金額」に、「C 差引金額」から「D 特別控除額」を差し引いた金額を記載して終わりです。

東京太郎さんのように「D 特別控除額」がない場合には、「C 差引金額」の金額を記入します。

以上が、譲渡所得の内訳書の3面の書き方です。

次は、譲渡所得の内訳書の4面の書き方についてご説明致します。

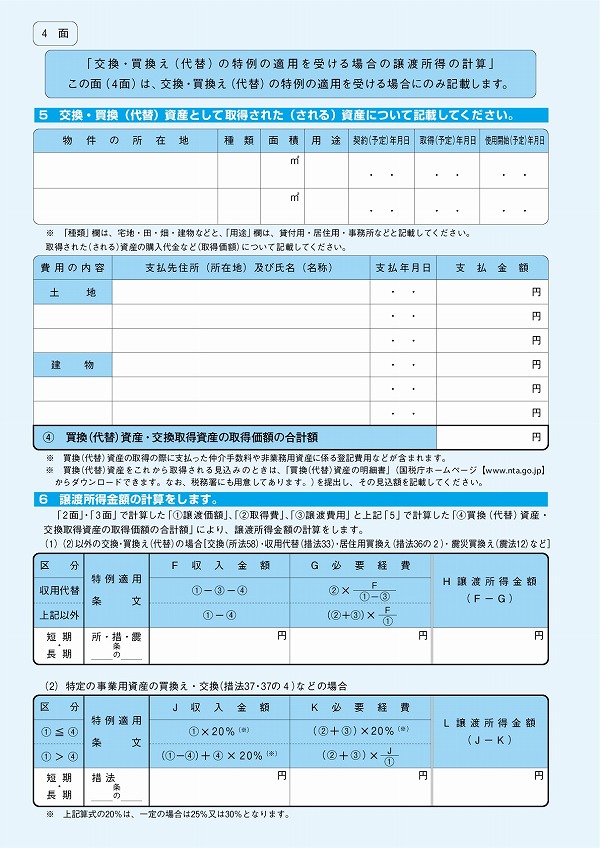

譲渡所得の内訳書の4面の書き方

既に書きましたが、譲渡所得の内訳書の4面は、「交換・買換え(代替)の特例」の適用を受ける場合のみ記載をします。

そのため、この特例の適用を受けない方は、記載をする必要はありません。

記載方法も、今までと似ている部分が多いため、内訳書に記載されている説明を読めば記載はそれ程難しくありません。

以下の右側にあるのは、譲渡所得の内訳書の4面の用紙の画像です。

出典:国税庁ホームページ(http://www.nta.go.jp/tetsuzuki/shinkoku/shotoku/yoshiki02/pdf/b020.pdf)

この画像を例にして、簡単に記載手順を説明していきます。

なお、画像は、クリックすることにより拡大することができます。

譲渡所得の内訳書4面

譲渡所得の内訳書4面【5 交換・買換(代替)資産として取得された(される)資産について記載してください。の欄】

この欄は、用紙の通り、交換・買換(代替)資産として取得した物件の「所在地」、「種類」、「面積」、「用途」、「契約(予定)年月日」、「取得(予定)年月日」、「 使用開始(予定)年月日」を記載します。

その下にある「取得された(される)資産の購入代金など(取得価額)について記載してください。」の欄には、交換・買換(代替)資産として取得した物件の取得価額を記載してください。

書き方などは、3面の時と同じように記載していけば問題ありません。

【6 譲渡所得金額の計算をします。の欄】

ここで、最終的な譲渡所得金額の計算を行います。

この欄の書き方も、大体は3面と同じで、左に「区分」と「特例適用条文」を記載します。

次に、区分の下部にある該当する状況の欄を確認し、その欄の「青色」になっている部分の計算を行っていきます。

例:収用代替の場合(それぞれの金額は下記の通り)

- 譲渡価額

- 30,000,000円

- 取得費

- 15,330,000円

- 譲渡費用

- 63,000円

- 買換(代替)資産・交換取得資産の取得価額の合計額

- 21,000,000円

この場合、まず、「F 収入金額」に金額を記載していきます。

計算式:1-3-4

計算例:30,000,000円-63,000円-23,000,000円=8,937,000円

よって、「8,937,000」と記載します。

次に、「G 必要経費」に金額を記載していきます。

計算式:(2)×{F/(1-3)}

計算例:15,330,000円×{8,937,000円/(30,000,000円-63,000円)}=4,576,417円

よって、「4,576,417」を記載します。

ここまで計算ができましたら、最後は、「H 譲渡所得金額」の欄に、「F 収入金額」から「G 必要経費」を差し引いた金額を記載します。

例の場合では、「8,937,000円-4,576,417円」ですので、「4,360,583」です。

以上が、譲渡所得の内訳書の4面の書き方になります。

これで、譲渡所得の内訳書の記載は終わりです。

次からは、確定申告書B様式の書き方についてご説明致します。

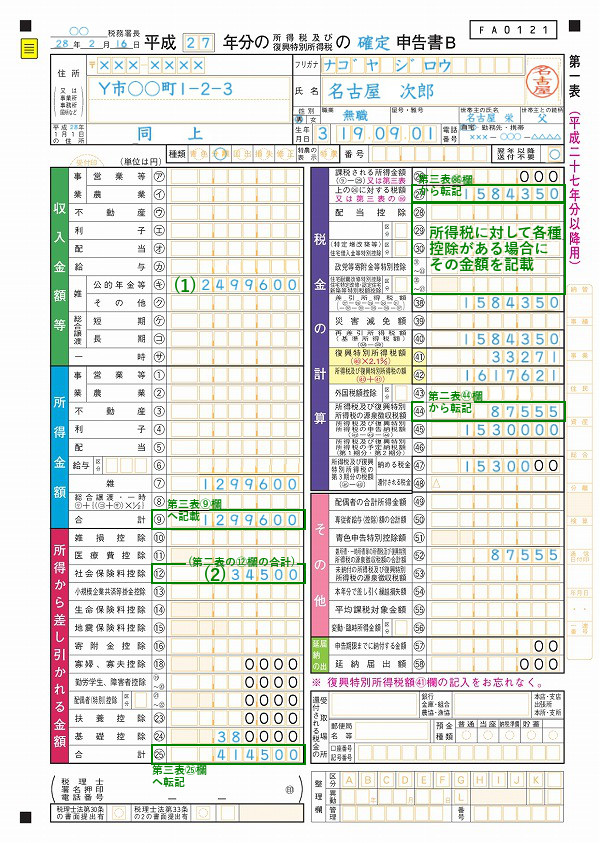

確定申告書B第一表の書き方

不動産を売却した際には、譲渡所得の内訳書以外に、確定申告書B様式にも記載を行う必要があります。

確定申告書は、各所得などによって書き方が異なっておりますので、きちんと不動産売却用のものを作成してください。

とはいえ、やはり申告書には多くの記入欄があり、何処に何を書けば良いのか分からないことも多いものです。

そこで、これから、「不動産売却」の際の確定申告書の記載方法について説明をしていきます。

今回の説明は、第一表から第三表まで順を追って説明しておりますが、実際に記載を行う際には、書きやすい順序で記載を行ってください。

一応、下記の説明にもそういった補足は入れておきますので、ご自身の手順で作成を行ってください。

また以下の右側にある画像は、国税庁よりお借りした「東京太郎さん」と「名古屋次郎さん」の記載例です。

「譲渡所得の申告のしかた(記載例)」(国税庁)(http://www.nta.go.jp/tetsuzuki/shinkoku/shotoku/tebiki2015/kisairei/joto/pdf/001.pdf)を加工して作成

この画像を例にして、各所の説明を行っていきます。

なお、各画像は、サムネイルをクリックすることにより拡大することができます。

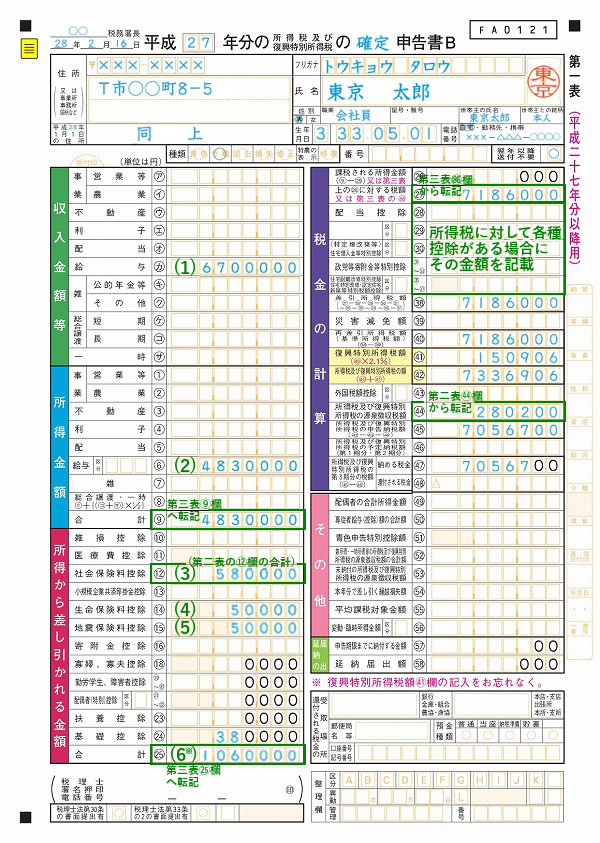

「確定申告書第一表の上部」

「確定申告書第一表の上部」まず、右の記載例のように、税務署長の前に、所轄税務署の名前を記載し、日にちを記載します。

次に、「平成□□年分」という部分に、申告年分の年度を記載してください。

この時、忘れずに右の「申告書B」の手前の空白に「確定」と記入するようにしてください。

それが終わりましたら、下の欄に移り、申告者の方の住所、氏名、性別、職業、屋号・雅号、世帯主の氏名、世帯主との続柄、生年月日、電話番号を記載します。

この時、住所欄左下部にある枠に、現在の年度も忘れず記載してください。

なお、事業所や事務所・居所などの所在地を申告したい方は、「住所(又は事業所・事務所・居所など)」欄の( )内の当てはまる文字を「○」で囲み、その所在地を上段に、住所を下段に書いてください。

その際の「郵便番号」は、上段に書いた所在地のものを書きます。

また、生年月日は、最初の枠に番号を記入していくのですが、この番号は「元号」を表しております。

例:明治「1」、大正「2」、昭和「3」、平成「4」

なお、右側の押印は申告書作成後に行ってください。

これらが記載できましたら、今度は、「種類」という欄に、申告の種類を記載してください。

この場合、土地や建物の譲渡所得の申告ですので、この中の「分離」という欄に○を書きます。

青色申告者の場合は、「青色」の欄も○で囲んでください。

なお、翌年以降から申告書用紙の送付が必要ない方は、右にある「翌年以降送付不要」の欄に○を付けておくと、翌年以降から送付されなくなります。

「東京太郎さんの記載例」

「東京太郎さんの記載例」 「名古屋次郎さんの記載例」

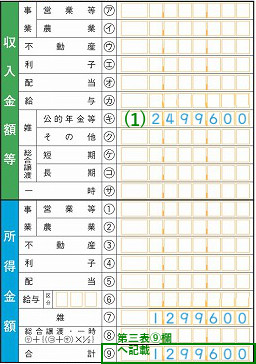

「名古屋次郎さんの記載例」申告書の左上部には、「収入金額等」、「所得金額」を記載する欄があります。

まず、「収入金額等」の部分には、各所得などを記載していきますので、ご自身の所得が分かる書類などを一度ご確認ください。

東京太郎さんのように、給与所得がある場合には、「給与(カの欄)」に、名古屋次郎さんのように公的年金などの雑所得がある場合には「公的年金等(キの欄)」に金額を記載します。

なお、この金額は、「給与所得の源泉徴収票」や「公的年金等の源泉徴収票」の「支払金額」に記載されている金額を転記することができます。

そのため、源泉徴収票などがある方は、事前に準備などをしておくようにしてください。

東京太郎さんと名古屋次郎さんの「源泉徴収票」は、下部のリンクからご覧になれます。

東京太郎さんの源泉徴収票

名古屋次郎さんの源泉徴収票

この画像では、左上部と源泉徴収票の対応する欄に同じ番号を記載しておりますので、それぞれの金額などを確認します。

(なお、この源泉徴収票は他の表にも転記ができる箇所があります)

確認が終わりましたら、確定申告書に所得金額などを記載していってください。

もちろん、源泉徴収票以外に、収入がある場合には、それぞれの欄に相応の金額の記載が必要です。

その際には、確定申告書の対応する欄に各種所得金額の記載を行います。

なお、この欄には「不動産(ウの欄)」という欄がありますが、不動産譲渡に関する所得などは記載を行わないでください。

不動産譲渡に関する所得は、基本的に分離課税となりますので、別途他の箇所に記載を行っていきます。

不動産譲渡に関する所得を記載する箇所は、後にご説明致しますので、それまでは記載をすることはないと考えておいてください。

次は、「所得金額」の部分の記載方法についてです。

まず、給与所得の方は、源泉徴収票「給与所得控除後の金額」の欄の金額を「給与(6の欄)」へ転記します。

公的年金の所得を記載したい方は、「雑(7の欄)」に記載を行ってください。

なお、これらの金額が分からない場合には、下記の計算式を用いて算出した金額を記載することもできます。

| 収入金額(A) | 計算方法 | |

|---|---|---|

| ~ 650,999円 | 0円 | |

| 651,000円~ 1,618,999円 |

A-650,000円 | |

| 1,619,000円~ 1,619,999円 |

969,000円 | |

| 1,620,000円~ 1,621,999円 |

970,000円 | |

| 1,622,000円~ 1,623,999円 |

972,000円 | |

| 1,624,000円~ 1,627,999円 |

974,000円 | |

| 1,628,000円~ 1,799,999円 |

A÷4=B

※千円未満

切り捨て |

B×2.4 |

| 1,800,000円~ 3,599,999円 |

B×2.8-180,000円 | |

| 3,600,000円~ 6,599,999円 |

B×3.2-540,000円 | |

| 6,600,000円~ 9,999,999円 |

A×0.9-1,200,000円 | |

| 10,000,000円~ 14,999,999円 |

A×0.95-1,700,000円 | |

| 15,000,000円~ | A-2,450,000円 | |

| 年齢 区分 |

収入金額(C) | 計算方法 |

|---|---|---|

| 昭 和 26 年 1 月 2 日 以 後 に 生 ま れ た 方 |

~ 700,000円 | 0円 |

| 700,001円~ 1,299,999円 |

C-700,000円 | |

| 1,300,000円~ 4,099,999円 |

C×0.75-375,000円 | |

| 4,100,000円~ 7,699,999円 |

C×0.85-785,000円 | |

| 7,700,000円~ | C×0.95-1,555,000円 | |

| 昭 和 26 年 1 月 1 日 以 前 に 生 ま れ た 方 |

~1,200,000円 | 0円 |

| 1,200,001円~ 3,299,999円 |

C-1,200,000円 | |

| 3,300,000円~ 4,099,999円 |

C×0.75-375,000円 | |

| 4,100,000円~ 7,699,999円 |

C×0.85-785,000円 | |

| 7,700,000円~ | C×0.95-1,555,000円 |

この表をもとに、実際に東京太郎さんと名古屋次郎さんの金額を求めてみます。

東京太郎さんは、「6,700,000円」の計算式

名古屋次郎さんは、「2,499,600円」の計算式

すると、東京太郎さんのほうは「金額×0.9-1,200,000円」、名古屋次郎さんのほうは「金額-1,200,000 円」で算出できることが分かります。

これらの式に上記の金額を当てはめて計算をすると、東京太郎さんは「4,830,000円」に、名古屋次郎さんは「1,299,600円」となり、源泉徴収票と一致します。

もちろん、これら以外にも何か所得がある場合には、該当する欄にそれらの金額も記載をしておいてください。

全ての所得の記載が終わりましたら、「合計(9の欄)」に、記載した全ての所得の合計を記載します。

この合計金額は、後に第三表の「総合課税の合計額(9の欄)」にも同じ数字を記載します。

ここまで記載が終わった方は、次は、「第二表」の作成を行ってから「所得から差し引かれる金額」の部分を記載すると後の記載が進めやすくなります。

(第二表の記載方法→「確定申告書B第二表の書き方」)

もちろん、これはあくまで作業がやりやすくなる順番ですので、必ずこの順番で作成をする必要がある訳ではありません。

以下は、第一表の記載方法の続きになりますので、第二表を作成したい方は、上記のリンクから第二表の記載方法をご覧ください。

「東京太郎さんの記載例」

「東京太郎さんの記載例」 「名古屋次郎さんの記載例」

「名古屋次郎さんの記載例」では、これから「所得から差し引かれる金額」の部分の記載方法を説明していきます。

こちらも、源泉徴収票がある場合には、その金額を転記します。

ない場合には、それぞれの該当する項目に、それぞれの数値を記載していってください。

源泉徴収票の画像をご覧になりたい方は下記のリンクをクリックすると表示されます。

東京太郎さんの源泉徴収票

名古屋次郎さんの源泉徴収票

右の記載例は、いずれも源泉徴収票から、各項目へ転記している例です。

源泉徴収票の「社会保険料等の金額」は「社会保険料控除(12の欄)」に、

「生命保険料の控除額」は申告書「生命保険料控除(14の欄)」に、

「地震保険料の控除額」は申告書「地震保険料控除(15の欄)」

に転記します。

記載ができましたら、下の欄の「配偶者(特別)控除(21~22の欄)」の欄を確認します。

もし、「配偶者特別控除」を受けたい場合には、右にある「区分」の欄に「1」と記載をしてください。

東京太郎さんと名古屋次郎さんは両方とも所得が「1,000万円」を超えておりますので、適用条件を満たしている配偶者や扶養がいる場合でも、「配偶者(特別)控除」や「扶養控除」を受けることはできません。

なお、例え合計所得が「1,000万円」超えている場合でも、「基礎控除」は受けることはできます。

東京太郎さんと名古屋次郎さんは、両方とも基礎控除を受けるため、「基礎控除(24の欄)」に基礎控除の金額である「38万円」を記載しております。

※これらの控除額は、「平成28時点」のものです。万が一、これ以降の所得を申告する場合には、その年度の控除額を記載するようにしてください。

なお、「配偶者(特別)控除」や「扶養控除」などの記載方法についてご覧になりたい方は、お手数をお掛け致しますが、「不動産を譲渡し売却損であった場合の確定申告書の記載方法」の記事にあります「【左下部(所得から差し引かれる金額)】の項目をご覧ください。

これらの記載が終わりましたら、「合計(25の欄)」に、「10~24」までの欄に記載をした金額の合計額を記載します。

なお、この欄の金額は、必ずしも源泉徴収票のものと同じになるとは限りません。

記載例の東京太郎さんは、源泉徴収票の「所得控除の額の合計額」と「合計(25の欄)」」の金額が異なっています。

これは、上記で記載をした通り、「配偶者(特別)控除」を受けることができないためです。

そのため、今回の「合計(25の欄)」には、「所得控除の額の合計額」から「配偶者(特別)控除」の金額を差し引いた金額を記載することになります。

例:

東京太郎さんの源泉徴収票の「所得控除の額の合計額」は1,320,000円、「配偶者(特別)控除」は260,000円

よって、1,320,000円-260,000円となり、合計は「1,060,000円」となります。

なお、特に変更などがない場合には、源泉徴収票の「所得控除の額の合計額」の欄のものを転記して問題ありません。

ここまで作成が終わった方は、第一表の右半分を記載する前に、「第二表」(作成済みの方は作成の必要はありません)と「第三表」を作成してから記載を行うと作成しやすくなります。

(第二表の記載方法→「確定申告書B第二表の書き方」)

(第三表の記載方法→「確定申告書B第三表の書き方」)

続けて第一表の作成を行いたい方は、このまま下記にお進みください。

「東京太郎さんの記載例」

「東京太郎さんの記載例」 「名古屋次郎さんの記載例」

「名古屋次郎さんの記載例」確定申告書Bの右半分には、大きく分けて、「税金の計算」、「その他」、「延納の届出」を記載する部分があります。

これらは、名前の通り、税金の計算やその他の事項の記載、延納の届出をする場所です。

最初は、「税金の計算」の部分に税額の記載などを行っていく必要がありますので、下記を参考に各金額を記載していってください。

まず、税額を計算して記載するために、「上の26に対する税額(27の欄)」に「第三表(分離課税申告書)」の「78から85までの合計額(86の欄)」に記載した金額を転記します。

(確定申告書B第三表の書き方を見る)

次は、その下の欄に移り、所得税の各種控除を記載していきます。

この時、「28欄~37欄」までに該当する控除がない場合には、全ての欄を空白のままにしておいてください。

なお、居住用財産を売却した場合の課税の特例(特別控除・買換え・軽減税率)と「(特定増改築等)住宅借入金等特別控除」は併用することはできませんのでご注意ください。

これらの記載が終わりましたら、その下にある「差引所得税額(38の欄)」に、「27欄」に記載をした金額から、上記で記載した控除額(「28欄~37欄」)の合計を差し引いた金額を記載します。

その際に、差し引いた金額がマイナスになる場合には、「0」と記載してください。

「差引所得税額(38の欄)」の次は、「災害減免額(39の欄)」に「災害減免額」の金額を記載します。

なお、「災害減免額」がない場合には空白のままで問題ありません。

これらを記載した後、「再差引所得税額(基準所得税額)(40の欄)」に、「差引所得税額(38の欄)」の金額から「災害減免額(39の欄)」の金額を差し引いた金額を記載します。

記載が終わりましたら、今度は、「再差引所得税額(基準所得税額)(40の欄)」で記載をした金額に、「2.1%」を乗じた金額を「復興特別所得税額(41の欄)」に記載します。

そうして、「所得税及び復興特別所得税の額(42の欄)」に、「再差引所得税額(基準所得税額)(40の欄)」と「復興特別所得税額(41の欄)」を合計した金額を書いてください。

その下の「外国税額控除(43の欄)」には、「外国税額控除」の金額がある際に記載をし、無ければ無記入のままにします。

「所得税及び復興特別所得税の源泉徴収税額(44の欄)」には、第二表の「所得税及び復興特別所得税の源泉徴収税額(44の欄)」の金額を転記してください。

なお、まだ第二表を作成していない方は、源泉徴収票の「源泉徴収税額」の欄の金額を転記します。

次は、「所得税及び復興特別所得税の申告納税額(45の欄)」に、「所得税及び復興特別所得税の額(42の欄)」の金額から「外国税額控除(43の欄)」と「所得税及び復興特別所得税の源泉徴収税額(44の欄)」を差し引いた金額を記載してください。

この時、黒字の場合は、「100円未満」を切り捨てた金額(100円未満の場合は「0」と記載)を、赤字の場合は、そのままの金額の頭に「△」を付けて記入をします。

その下の「46の欄」は「所得税及び復興特別所得税の予定納税」を行った方のみ金額の記載を行いますので、該当しない方は未記入のままで問題ありません(税務署から送られてきた申告書の場合は、既に記入済みです)。

これらの欄の記載が終わりましたら、最後に「納める税金(47の欄)」に、「所得税及び復興特別所得税の申告納税額(45の欄)」と「所得税及び復興特別所得税の予定納税額(46の欄)」を差し引いた金額を記載し、「税金の計算」の欄は終わりです。

例えば、「配偶者特別控除」を受ける際には、「配偶者の合計所得金額(49の欄)」に配偶者の合計所得金額を書きます。

なお、名古屋次郎さんの所得の場合は、「雑所得・一時所得等の所得税及び復興特別所得税の源泉徴収税額の合計額(52の欄)」に記載を行います。

「延納の届出」の部分は、税金の延納を望む場合に記載を行います。

税金の延納とは、第一表「納める税金(47の欄)」の2分の1以上の金額を各期限までに納付すれば、その残額を一定期限まで延納することができるという制度のことです。

この場合、延納期間中には元の税額に利子税が加算されていきますので、延納前よりも税額が高くなってしまいます。

そのため、そういったことを考慮した上で、税金の延納を行うようにしてください。

税金の延納を行うためには、「申告期限までに納付する金額(57の欄)」に申告期限までに納付する金額を記載し、「延納届出額(58の欄)」に延納届出額を記載します。

最後に、税金の還付を受ける予定の方(居住用財産の買換え等の場合の譲渡損失の損益通算及び繰越控除の特例など)は、「還付される税金の受取場所」に銀行の預金口座やゆうちょ銀行の貯金口座などの情報を記載してください。

以上が、確定申告表B第一表の右部の記載方法になります。

なお、申告書第一表の全体の画像をご覧になりたい方は、下記のリンクをクリックしてください。

東京太郎さんの申告書第一表の画像

名古屋次郎さんの申告書第一表の画像

長くなってしまいましたが、これで確定申告書B様式の第一表の記載例と書き方については終わりです。

次は、確定申告書B様式の第二表の書き方についてご説明致します。

確定申告書B第二表の書き方

確定申告を行うためには、申告書Bの第二表もきちんと記載を行っておかなくてはいけません。

こちらの申告書も、第一表と同様に各金額を順番に記載していくだけですので、記載場所とその金額が分かれば作成ができます。

更に、源泉徴収票があれば、第一表と同様に転記ができる箇所も多いです。

もちろん、源泉徴収票がない場合でも、各金額が正確に分かる場合には、源泉徴収票を転記するのと同じ要領で記載が行えます。

各欄に、どういったものを記載すれば良いのかは、以下でご説明致します。

なお、以下の右側にある画像は、国税庁よりお借りした「東京太郎さん」と「名古屋次郎さん」の記載例です。

「譲渡所得の申告のしかた(記載例)」(国税庁)(http://www.nta.go.jp/tetsuzuki/shinkoku/shotoku/tebiki2015/kisairei/joto/pdf/001.pdf)を加工して作成

この画像を例にして、各所の説明を行っていきます。

なお、各画像は、サムネイルをクリックすることにより拡大することができます。

「東京太郎さんの記載例」

「東京太郎さんの記載例」 「名古屋次郎さんの記載例」

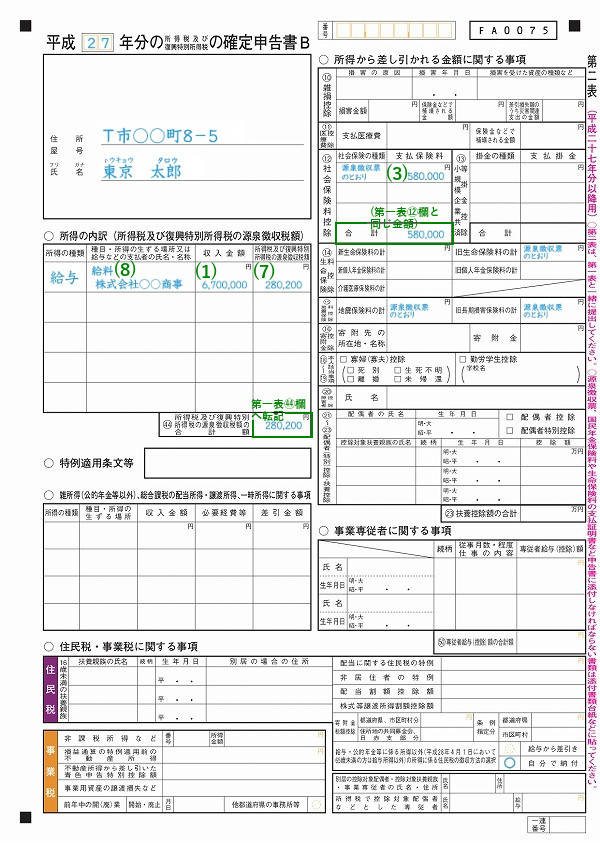

「名古屋次郎さんの記載例」申告書B第二表の左上部は、申告分の年度や住所、氏名などを記載する欄です。

ここに記載をする住所は、今までの書類に記載をしてきたものですので、それらを転記すれば問題ありません。

なお、下記の各欄では、源泉徴収票から転記ができる箇所が多くあります。

そのため、記載例でも源泉徴収票から各所に転記を行っておりますので、下記の東京太郎さんと名古屋次郎さんの源泉徴収票の画像を記載例と見比べながらご確認ください。

東京太郎さんの源泉徴収票

名古屋次郎さんの源泉徴収票

【○ 所得の内訳(所得税及び復興特別所得税の源泉徴収税額)】

ここは、名前の通り、所得の内訳を記載していく欄です。

それぞれ対応する欄に、「所得の種類」、「所得の生ずる場所や給与などの支払者の氏名・名称」、「その際の収入金額」、「所得税及び復興特別所得税の源泉徴収税額」を記載していきます。

この欄も、源泉徴収票などがある場合には、その情報を転記することができますのでご確認ください。

この時、名古屋次郎さんのように公的年金の記載を行う場合には、所得の種類に「雑」と記載してください。

なお、「収入金額」と「所得税及び復興特別所得税の源泉徴収税額」の欄は、源泉徴収票の「支払金額」と「源泉徴収税額」の欄から転記できます。

これらの記載が終わりましたら、「所得税及び復興特別所得税の源泉徴収税額の合計額(14の欄)」に、「所得税及び復興特別所得税の源泉徴収税額」の合計額を記載してください。

これは、第一表の「所得税及び復興特別所得税の源泉徴収税額(44の欄)」と同じ金額になるはずですので、まだ第一表の右部の記載を行っていない方は、これを転記します。

【○ 所得から差し引かれる金額に関する事項】

この欄では、 支払ったり、給与などから差し引かれたりした保険料や掛金の金額を記載します。

記載する控除は、「社会保険料控除」、「生命保険料控除」、「地震保険控除」などですので、これらをそれぞれ該当する欄に記入していってください。

なお、これらの欄も、源泉徴収票がある場合には、その内容を転記していくことができます。

その際には、記載例のようにそれぞれの欄に、「源泉徴収票のとおり」と記載をしてください。

「社会保険料(12の欄)」

この欄には、下記の社会保険料の中で、申告者の方が支払ったり、給与から差し引かれたりした金額を記載します。

- 申告者の方や生計を一にする配偶者その他の親族が負担することになっている健康保険料

- 国民健康保険料(税)

- 国民年金保険料及び国民年金基金の掛金

- 後期高齢者医療保険料

- 介護保険料

「国民年金保険料及び国民年金基金の掛金」については、既に年末調整の際に給与所得から控除を受けた場合を除き、支払をした旨を証する書類を添付するか提示する必要がありますのでご注意ください。

また、「社会保険料控除」の欄は、複数の記載を行う可能性がありますので、「社会保険の種類」も記載が必要です

今回の記載例では、源泉徴収票以外に社会保険料控除はありませんので、「社会保険の種類」の欄に、「源泉徴収票のとおり」と記載し、「支払い保険料」の欄に、源泉徴収票の「社会保険料(等)の金額」の欄の金額を記載してください。

源泉徴収票がない場合には、社会保険の種類とその金額を記載していきます。

これらの記載が終わりましたら、「支払保険料」の欄の金額を合計し、下の「合計」の欄にその金額を記載します。

この金額は、第一表の「社会保険料控除(12の欄)」と同じ金額になりますので、まだ第一表の左下部の作成を行っていない方は、転記をしてください。

「生命保険料控除(14の欄)」

この欄には、新(旧)生命保険や介護医療保険、新(旧)個人年金保険について、申告者の方が支払った保険料(契約者配当金を除く)がある場合に、新(旧)生命保険料、介護医療保険料、新(旧)個人年金保険料に分けて、対応する欄にその合計額を書きます。

新生命保険や新個人年金保険であれば、「新生命保険料の計」の欄に、

旧生命保険や旧個人年金保険であれば、「旧生命保険料の計」の欄に

それぞれの合計額を記載します。

こちらも、源泉徴収票と相違がない場合には、対応する欄に「源泉徴収票のとおり」と記載してください。

「地震保険料控除(15の欄)」

損害保険契約等について、申告者の方が支払った地震等損害部分の保険料(契約者配当金を除く)がある場合に、地震保険料と旧長期損害保険料に分けてその合計額を書きます。

こちらも、源泉徴収票と相違がない場合には、対応する欄に「源泉徴収票のとおり」と記載してください。

「21~23配偶者(特別)控除・扶養控除の欄」

この欄は、配偶者(特別)控除や扶養控除がある場合に各情報を記載します。

該当する親族の方がいらっしゃる場合には、右上欄の該当する控除に「チェック」を入れ、他の欄に情報を記載していきます。

なお、東京太郎さんと名古屋次郎さんはいずれも合計所得金額が1,000万円を超えておりますので、「配偶者特別控除」は適用できません。

この場合、例え源泉徴収票にこれらの記載がある場合でも、無記入のままにしておいてください。

【○ 住民税・事業税に関する事項】

この欄では、まず、右中段にある「給与・公的年金等に係る所得以外(平成28年4月1日において65歳未満の方は給与所得以外)の所得に係る住民税の徴収方法の選択」の欄を見ます。

この欄では、名前の通り、住民税の支払い方法について選択をします。

住民税を給与から差引きしたい方は「給与から差引き」の欄に、ご自身で納付したい方は「自分で納付」の欄に「○」をつけてください。

以上が、確定申告書B様式第二表の書き方の説明になります。

ここまで作成ができましたら、まだ第一表の「所得から差し引かれる金額」の欄を記載していない方は、その作成に戻ってください。

(「確定申告書B第一表【左下部(所得から差し引かれる金額)】の書き方へ戻る」に戻る)

「所得から差し引かれる金額」の欄を作成し終わった方や既に作成をしていらっしゃる方は、次の「第三表(分離課税用)の書き方」をご覧ください。

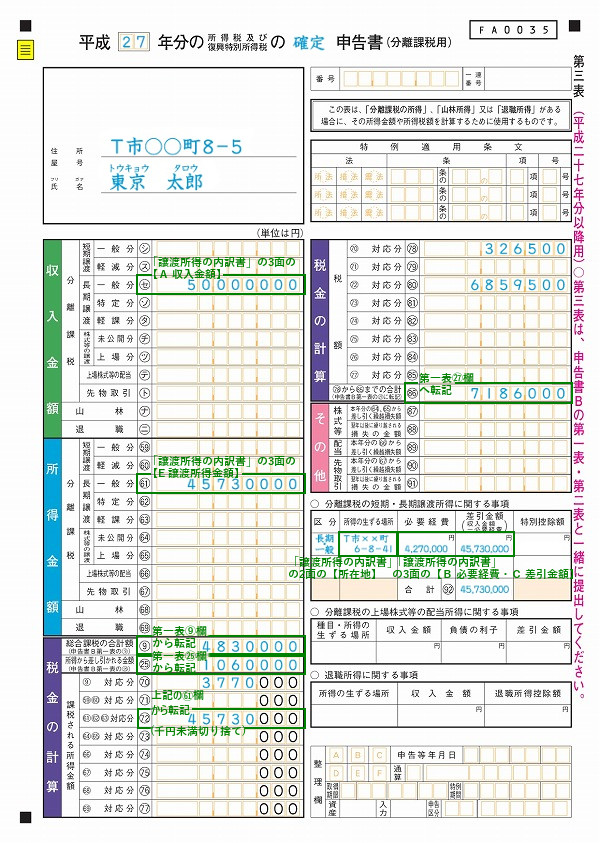

第三表(分離課税用)の書き方

ここまで作成ができましたら、次は、申告書第三表の申告書(分離課税用)の作成を行っていきます。

この申告書は、他の書類から転記できる箇所も多いため、それを転記していけば作成を行えます。

もちろん、税額の計算が必要な箇所もありますが、税率さえ分かっていれば、計算にそれ程時間は掛かりません。

桁が多く計算が難しい場合には、計算機などを準備しておくと安心です。

では、これから申告書第三表の各箇所の記載方法について記載していきます。

なお、以下の右側にある画像は、国税庁よりお借りした「東京太郎さん」と「名古屋次郎さん」の記載例です。

「譲渡所得の申告のしかた(記載例)」(国税庁)(http://www.nta.go.jp/tetsuzuki/shinkoku/shotoku/tebiki2015/kisairei/joto/pdf/001.pdf)を加工して作成

この画像を例にして、各所の説明を行っていきます。

なお、各画像は、サムネイルをクリックすることにより拡大をすることができます。

「確定申告書第三表の上部」

「確定申告書第三表の上部」まず、今までと同様に、申告年分の年度を記載し、「 申告書(分離課税用)」の部分の空白に「確定」と記載をします。

次は、その下の欄に住所と氏名などを記載していきます。

(税務署などから送付された申告書の場合は、既にこういった情報が記載されている可能性がありますので、そういった場合には記載は必要ありません)

なお、特例を受ける場合には、その右にある「特例適用条文」に移り、ここの欄に記載をしていきます。

名古屋次郎さんは、「居住用財産を売却した場合の軽減税率の特例(長期譲渡の軽課分)」と「居住用財産を売却した場合の3,000万円控除の特例」を受ける予定ですので記載が必要です。

上記の特例の「特例適用条文」は、「措法31条の3」と「措法35条」になりますので、これを記載します。

(特例は、「譲渡所得の内訳書」の「3面の(4)」の「特例適用条文」のものを転記してください。譲渡所得の内訳書の3面の書き方を見る)

この場合、どちらも「借法」ですので、記載例のように申告書の「法」の欄の「借法」に「○」を付けます。

次に、「条」の部分に、「措法31条の3」と「措法35条」の中で、「31条」の「31」と「35条」の「35」の部分を記載します。

最後は、「措法31条の3」と「措法35条」の中の「の3」の「3」を「の」の前に記載してください。

「東京太郎さんの記載例」

「東京太郎さんの記載例」 「名古屋次郎さんの記載例」

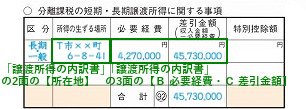

「名古屋次郎さんの記載例」この欄は、最初に作成をした「譲渡所得の内訳書」から転記ができる箇所が殆どですので、簡単に作成を行えます。

まず、「収入金額」の部分に、「譲渡所得の内訳書」の「3面の(4)」で記載をした「A 収入金額」の金額を転記します。

(譲渡所得の内訳書の3面の書き方を見る)

記載場所に関しては、ご自身の売却した不動産によって異なりますので、下記を参照にして該当する欄に記載をしてください。

- 「譲渡した不動産の所有期間が5年以内」

- 【短期譲渡】の欄に記入

-

- 一般分

- 通常の土地・建物などを譲渡した場合

- 軽減分

- 国や地方公共団体へ譲渡した場合など

- 「譲渡した不動産の所有期間が5年超え」

- 【長期譲渡】の欄に記入

-

- 一般分

- 通常の土地・建物などを譲渡した場合

- 特定分

- 優良住宅地の造成などのために土地などを譲渡した場合

- 軽課分

- 所有期間が10年を超える居住用財産の譲渡をした場合

東京太郎さんと名古屋次郎さんは、どちらも所有期間が5年を超えている不動産を売却しているため、記載を行うのは「長期」の欄です。

東京太郎さんのほうは、通常の土地・建物などの譲渡のため、「一般分(セの欄)」に、

名古屋次郎さんのほうは、所有期間が10年を超える不動産を売却しておりますので、「タの欄」の「軽課分」に記載を行います。

次は、「所得金額」の部分に、「譲渡所得の内訳書」の「3面の(4)」で記載をした「E 譲渡所得金額」の金額を転記します。

(譲渡所得の内訳書の3面の書き方を見る)

この金額も、「収入金額」の部分で記載をした時と同じように、売却した不動産の譲渡所得に該当する欄に記載を行ってください。

それが終わりましたら、右中段にある「○分離課税の短期・長期譲渡所得に関する事項」に移ります。

「東京太郎さんの記載例」

「東京太郎さんの記載例」 「名古屋次郎さんの記載例」

「名古屋次郎さんの記載例」この欄も、「譲渡所得の内訳書」から転記をする個所が殆どですので、記載は簡単です。

まず、「区分」には、記載例のように先程記載をした区分を記載します。

次は、その右の「所得の生ずる場所」に、「譲渡所得の内訳書」の「2面の(1)」の所在地を記載します。

(譲渡所得の内訳書の2面の書き方を見る)

続いてその右の「必要経費」、「差引金額」、「特別控除」の欄も記載をしていきます。

これらの欄も、「譲渡所得の内訳書」の「3面の(4)」の「B 必要経費」、「C 差引金額」、「D 特別控除額」から転記をすることができます。

これらが記載できましたら、下の合計の欄に、「差引金額」の合計を記載して、この項目の記載は終わりです。

「東京太郎さんの記載例」

「東京太郎さんの記載例」 「名古屋次郎さんの記載例」

「名古屋次郎さんの記載例」この欄では、「税金の計算」という名前の通り、少々計算などが必要になります。

そのため、計算を行うための準備を事前に行っておくと、税額の計算が行いやすくなります。

以下は、各欄の記載方法の説明です。

まず、「左下部」の「税金の計算」の部分に行き、各項目を記載していきます。

ここの欄は、一部、「申告書第一表」に記載をした情報を転記できますので、各自該当する欄の金額をご確認ください。

(確定申告書B第一表の書き方を見る)

最初は、「総合課税の合計額(9の欄)」に、申告書第一表「合計(9の欄)」に記載をした金額を転記し、「所得から差し引かれる金額(25の欄)」に、申告書第一表「合計(25の欄)」に記載をした金額を転記します。

これが終わりましたら、先程記載をした「総合課税の合計額(9の欄)」の金額から、「所得から差し引かれる金額(25の欄)」の金額を差し引きます。

例)

東京太郎さんの場合

4830000-1060000

「3770000」

名古屋次郎さんの場合

「1299600-414500」

「885100」

ここで算出した答えを「所得から差し引かれる金額(25の欄)」の下にある「9 対応分(70の欄)」に記載します。

なお、この時算出した答えに、1,000円未満の端数がある場合には、1,000円未満を切り捨てた金額を記載してください。

例:885100→885000

また、「59の欄~69の欄」までに金額を記載していらっしゃる方は、先程と同じように対応する「71の欄~77の欄」にその分の金額を記載していってください。

その際に、差し引いた金額が赤字になってしまった場合には、引ききれなかった金額については原則として、「59の欄から69の欄」までの金額から順次差し引いていき、差し引いた残りの金額を、対応する「71の欄~77の欄」にそれぞれ「1,000円未満の端数」を切り捨てて記載していってください。

なお、差し引いた残りの金額が1,000円未満の場合は、無記入のままで問題ありません。

記載が終わりましたら、上段の「所得金額」の部分で記載をした金額を、下の「税金の計算」の部分に転記します。

この時、転記をする欄は、「所得金額」の欄で記載をした番号に対応する「税金の計算」欄です(所得金額で記載をした欄の番号と「○対応分」の○部分の数字が同じ場所)。

東京太郎さんは「長期譲渡・一般分(61の欄)」に、名古屋次郎さんは「長期譲渡・軽課分(63の欄)」に記載をしておりますので、記載をするのはいずれも「61 62 63対応分(72の欄)」です。

それぞれ該当する欄への記載が終わりましたら、次は「右上部」の「税金の計算」の部分を記載していきます。

「東京太郎さんの記載例」

「東京太郎さんの記載例」 「名古屋次郎さんの記載例」

「名古屋次郎さんの記載例」{kind=link}

{kind=link}

{kind=link}

{kind=link}

なお、ここの欄も先程と同様に「左下部」に記載をした番号に該当する「○対応分」の欄に記載を行いますので、番号をよく確認しておいてください。

記載をする金額は、「総合課税の所得金額に対する税額」と「分離課税の所得金額に対する税額」になりますので、記載の前にそれぞれの税額を計算しておきます。

それぞれの税額の計算方法につきましては、下記をご覧ください。

まず、「総合課税の所得金額に対する税額」は、第三表の「9 対応分(70の欄)」で記載をした金額に、「所得税の税率」を掛け、「控除額」を差し引いた金額になります。

計算式:課税所得金額(70の欄)×所得税の税率-控除額

なお、「所得税の税率」と「控除額」につきましては、下記の表で確認ができます。

| 70欄の金額 | 所得税の税率 | 控除額 |

|---|---|---|

| 1,000円~1,949,000円 | 0.05(5%) | 0円 |

| 1,950,000円~3,299,000円 | 0.1(10%) | 97,500円 |

| 3,300,000円~6,949,000円 | 0.2(20%) | 427,500円 |

| 6,950,000円~8,999,000円 | 0.23(23%) | 636,000円 |

| 9,000,000円~17,999,000円 | 0.33(33%) | 1,536,000円 |

| 18,000,000円~39,999,000円 | 0.4(40%) | 2,796,000円 |

| 40,000,000円~ | 0.45(45%) | 4,796,000円 |

この表をもとに、東京太郎さんと名古屋次郎さんの「総合課税の所得金額に対する税額」を計算してみます。

東京太郎さんの場合:

3,770,000円×0.2(20%)-427,500円=326,500円

名古屋次郎さんの場合:

885,000円×0.05(5%)-0円=44,250円

計算ができましたら、これらの金額を対応する欄に記載します。

東京太郎さんと名古屋次郎さんは、いずれも「70 対応分(78の欄)」です。

これらの計算と記載が終わりましたら、次は、「分離課税の所得金額に対する税額」の計算をしていきます。

まず、「分離課税」に該当する所得は、「所得金額」の部分の「分離課税」と表記されている「59欄~67欄」までに記載をした金額です。

これらの金額は、左下部「税金の計算」の部分に転記をしておりますので、右上部「税金の計算」には、その番号に対応する「○対応分」に税額を記載していってください。

税額の計算方法は、左下部「税金の計算」の部分に記載をした金額(東京太郎さんと名古屋次郎さんはいずれも「61 62 63対応分(72の欄)」で記載した金額)に定められた税額を掛けるだけです)

なお、詳しい不動産売却後の税額の計算方法は、お手数をお掛け致しますが、「不動産売却をした際に適用できる特例や2種類の税率と計算」の記事にあります「譲渡所得税と住民税の税率」の項目をご覧ください。

東京太郎さんの場合は、区分が「長期譲渡所得の一般分」ですので、通常の長期譲渡所得の税率で計算を行います。

(「長期譲渡所得の一般分」の所得税の税率は「15%」です)

計算例:45,730,000円×0.15(15%)=6,859,500円

一方、名古屋次郎さんの場合は、区分が「長期譲渡所得の軽課分(特例適用)」ですので、所得税の税率が通常よりも軽減されます。

(「長期譲渡所得の軽課分(特例適用)」の税率は「6,000万円以下の部分が10%」、「6,000万円を超える部分が15%」です)

名古屋次郎さんの課税譲渡所得金額は「15,401,000円」ですので、税率は全ての部分が「10%」になり、この税率で先程と同様に計算を行います。

計算例:15,401,000円×0.1(10%)=1,540,100円

計算ができましたら、今度はその金額を、右上部「税金の計算」の対応する欄に記載をしていきます。

東京太郎さんと名古屋次郎さんは、いずれも左下部「税金の計算」の「61 62 63対応分(72の欄)」に「分離課税の課税所得金額」を記載しているため、右上部「税金の計算」の「72 対応分(80の欄)」にこの金額を記載します。

全ての税額の記載が終わりましたら、「78から85までの合計(86の欄)」の欄に、「78の欄~85の欄」までに記載をした金額を合計し、その金額を記載してください。

更に、この金額は、第一表の「上の26に対する税額(27の欄)」に転記をします。

なお、ここで、まだ第一表の右部を作成していない方は、第一表の作成に戻ってください。

(申告書B第一表の右半分(税金の計算・その他・延納の届出)の書き方へ戻る)

以上が、「第三表(分離課税用)の書き方」の説明になります。

なお、申告書第三表の全体の画像をご覧になりたい方は、下記のリンクをクリックしてください。

東京太郎さんの申告書第三表の画像

名古屋次郎さんの申告書第三表の画像

{kind=link}

{kind=link}

非常に長くなってしまいましたが、これで、確定申告書の作成は終わりです。

確定申告書の作成が終われば、後は、この申告書を税務署に提出するだけです。

なお、確定申告書を税務署に送付する際には、ご自身の都合の良い方法で送付をすることができます。

詳しい確定申告書の送付の方法につきましては、下記の項目をご覧ください。

確定申告の申告書の提出方法

作成をした確定申告書は、様々な方法で税務署へ提出することができます。

申告時期は、上記の「税金の納付と確定申告の関係」で記載をした通り、「不動産の取得・譲渡があった翌年2月16日~3月15日」までとなります。

なお、不動産取得時などに特例を適用したい場合には、上記とは異なる申告期限が設けられている場合もありますのでご注意ください。

以下は、各種特例を受ける際の確定申告書の提出期限をまとめたものです。

| 税の種類 | 特例の種類 | 提出場所 | 提出期限 |

|---|---|---|---|

| 不動産取得税 | 不動産取得税課税標準特例 | 都道府県 税事務所 |

取得後60日以内 |

| 不動産取得税減額適用 | |||

| 登録免許税 | 登録免許税軽減税率 | 法務局 | – |

| 所得税 | 住宅借入金等特別控除 | 税務署 | 取得の翌年3月15日までに確定申告 |

| 贈与税 | 贈与税の配偶者控除 (おしどり贈与) |

税務署 | 贈与の翌年3月15日までに贈与税の申告 |

| 相続時精算課税 (最大2,500万円の特別控除額) ・ 相続時精算課税選択の特例 (共通) |

|||

| 相続時精算課税選択の特例 | |||

| 住宅取得等資金の非課税制度 | |||

| 譲渡所得税 (所得税 ・ 住民税) |

3,000万円の特別控除の特例 | 税務署 | 譲渡の翌年3月15日までに確定申告 |

| 10年超所有軽減税率の特例 | |||

| 特定の居住用財産の 買換えの特例 |

|||

| 居住用財産の買換え等の 場合の譲渡損失の損益通算 及び繰越控除 |

|||

| 特定居住用財産の譲渡損失の 損益通算及び繰越控除 |

|||

| 相続財産を譲渡した場合の 取得費の特例 |

現在、不動産の取得・譲渡を行う予定のある方の中で、これらのような特例の適用を考えていらっしゃる方は、上記の期限内に確定申告書などを提出するようにしてください。

確定申告書の提出方法は主に4つあり、以下のような方法を選択することができます。

【確定申告書の提出方法】

- 直接税務署まで行き提出する

- 郵送などで送付する

- e-Tax(電子申告・納税システム)を使用する

- 税務署に設けられている時間外文書収受箱へ投函する

なお、e-Tax(電子申告・納税システム)を使用する場合には、事前に本人確認用の「住民基本台帳カード(住基カード)」などが必要になります。

(「住民基本台帳カード(住基カード)」は、税務署で必要書類を記入し、暗証番号などを決めれば取得をすることができます)

他にも、「利用者識別番号等を記載した通知書の入手」、「初期登録」、「開始届出書」を管轄税務署へ提出するなどの事前準備が必要です。

また、確定申告書等作成コーナー以外でe-Taxによる申告を行う場合は、自宅のパソコンなどにe-Taxソフトをインストールしておく必要があります。

その際には、パソコンに接続して住基カード内の証明書を読み込む「公的個人認証サービス対応ICカードリーダー」が必要になりますので、税務署などに所定のカードリーダーを確認して購入をしてください。

これらの準備が整えば、ようやくe-Taxによる申告を行うことができるようなります。

e-Taxによる申告の大まかな手順(初めての場合)は、以下の通りです。

【e-Taxによる申告データ作成から納付まで大まかな流れ(確定申告書等作成コーナー)】

- e-Taxを利用するための事前準備を行う

- 確定申告書等作成コーナーへ行く

- 開始届出初期登録を行う

- 申告したい申告書などを選択する

- 画面の案内に従って各情報を入力し申告書を作成する

- 提出前の申告書を印刷する

- 税務署へe-Taxでデータを送信する

- 受信通知の内容を印刷する

次は、確定申告書等作成コーナー以外でe-Taxを使用する場合の大まかな流れです。

【e-Taxによる申告データ作成から納付までの大まかな流れ(確定申告書等作成コーナー以外)】

- e-Taxを利用するための事前準備を行う

- 自宅のパソコンなどでe-Taxソフトを起動する

- 開始届出初期登録を行う

- 申告したい申告書などを選択する

- 画面の案内に従って各情報を入力し申告書を作成する

- 送信する申告・申請等データを選択する

- 利用者識別番号及び暗証番号を入力してe-Taxにログインする

- 申告・申請などのデータを送信する

- e-Taxで送信できない添付書類を税務署へ送付又は直接持参する

もちろん、e-Taxでの申告を行いたくない方は、他の方法で提出を行っても全く問題ありません。

そのため、状況や用途、都合に合わせて、提出しやすい方法を選択してください。

なお、e-Taxで作成をした確定申告書などを印刷して税務署などに送付したい場合には、光沢紙やフォト専用紙といった高級紙以外の「A4サイズの普通紙」に印刷をして提出をします。

その際には、申告書などの四隅のうち3カ所に付いている、「■の印」が用紙の隅にかかったり、かすれたりしないよう印刷をしてください。

以上が、確定申告の申告書の提出方法の説明になります。

次は、確定申告後の税金の納付・還付の時期についてご説明致します。

税金の納付時期・方法と還付時期

確定申告を行った後は、同時に申告をした税金を納付しなくてはいけません。

確定申告後の税金納付の方法はいくつかあり、都合の良い方法で納付を行うことができます。

【確定申告後の税金の納付方法】

- 事前に指定した金融機関の預貯金口座から振替納税する(贈与税を除く)

- インターネットなどを利用してダイレクト納付(電子納税)する(e-Taxなど)

(事前に税務署に届出等をした預貯金口座からの振替により納付する方法) - インターネットなどを利用してインターネットバンキングなどから納付する(e-Taxなど)

- 現金に納付書を添えて金融機関(日本銀行歳入代理店)又は所轄税務署で納付する

確定申告時に税額分の持ち合わせがない場合には、振替納税を選択しておくと、後日に支払いを行うことができます。

この場合の納付時期は、4月15日前後になりますので、それまでに必要な税額を指定の口座に入れておくようにしてください。

一方、住民税のほうは、確定申告書と一緒に納付を行う訳ではありません。

そのため、所得税などの納付とは別に、支払いを行う必要があります。

住民税の納付方法には「普通徴収」と「特別徴収」の2つがあり、それぞれで税金の納付方法が大きく異なっています。

まず、「普通徴収」を選択した場合は、5月以降に市役所などから納付書が送付されてきますので、「6月・8月・10月」及び「翌年の1月」の4回、又は、1回で税金を納付するのが一般的です。

一方、「特別徴収」を選択した場合は、給与所得者の毎月の給与から天引きされ納付がされていきます。

住民税の納付方法は、基本的にご自身の都合の良いほうを選択すれば良いのですが、譲渡所得の場合は非常に高額になるケースが多いため、通常は「普通徴収」を選択する場合が殆どです。

また、税金の還付を受ける場合には、その還付時期にも意識をしておく必要があります。

税金の還付時期は、決まった日にちという訳ではなく、基本的に4月上旬~5月上旬頃に指定口座に還付金が振り込まれるのが一般的です。

なお、指定口座は申告書で指定しますので、別途に申請などを行う必要はありません。

万が一、長い期間待っても還付金が振り込まれない場合には、税務署に連絡をし、状況の確認などを行うようにしてください。

以上が、確定申告後の税金の納付・還付時期についての説明になります。

税金の納付期限までに税金の納付ができなかった場合、やはり「確定申告を忘れた際のペナルティ」の欄で記載をしたペナルティを受けることになりますのでご注意ください。

なお、これら確定申告書の作成、提出などは、税理士の方などに委任をすることもできます。

ですから、こういった作業が面倒である方は、全てを税理士の方などに委任するというのも一つの手です。

しかし、その場合には、税理士の方へそれ相応の報酬の支払いが必要となってしまうのが一般的です。

その際の料金は、万単位となってしまうこともあるため、事前に報酬などの金額を把握しておくと安心です。

次の項目では、こういった確定申告書の作成を「税理士」の方に依頼した場合の報酬額などについてご説明致します。

確定申告を税理士に依頼する場合

確定申告書の作成を行う際には、状況によって、その作業が難航してしまうことも珍しくありません。

そういった場合には、「税理士」の方に作成を代行して貰うことも可能です。

この場合、もちろん税理士の方に相応の報酬の支払いが必要となります。

これらの金額は、それぞれの税理士の方によって異なるのが普通ですが、多くの場合は万単位となるのが一般的です。

そのため、確定申告書の作成を税理士の方などに委任する場合には、その分も含めて予算を想定しておくようにしたいものです。

この項目では、税理士の方に確定申告書の作成をお願いした場合の報酬額の相場について記載していきますので、必要な方はご確認ください。

税理士の方への手数料の目安

不動産売却を行った際の確定申告書の作成代行を税理士の方に依頼した場合、一体、どの程度の報酬(手数料)が必要になるのでしょうか?

この場合、それぞれの税理士の方や確定申告書の内容・売買金額などによって報酬額が異なってくるため、やはり一概に何円ということはできません。

もちろん、料金が比較的低価格な場合もあれば、非常に高額になってしまうこともあります。

そのため、正確な金額を知るためには、やはり実際に税理士の方に相談をしてみるのが一番です。

なお、一応、下記に不動産売却に関する確定申告書を税理士の方に作成して貰った場合の料金の目安を記載しておりますが、これらの金額は大きく変動する可能性があります。

ですから、あくまで参考程度としてご覧ください。

まず、税理士の方の料金形態として多いのは、「基本報酬+譲渡所得金額に係る報酬+加算報酬」です。

(あくまで多いというだけですので、この料金形態でない場合もあります)

上記に加えて、相談時間によって追加料金が発生するケースもあります。

その際の料金の目安としては、初回の相談の場合で

「30分→5千円前後」

「1時間→1万円前後」

です。

他にも、タイムコスト基準部分として、「1万円前後~数万円前後の時給×見積もり作法時間」を支払うケースもあります。

また、「基本報酬」の相場は、大体「3万円前後~7万円前後」であることが多いようです。

なお、場合によっては、「11万円前後~20万円前後」の基本料金が必要となることもあります。

とはいえ、この場合は、基本料金内に「譲渡所得金額に係る報酬」が含められていることも多いため、事前に税理士の方などに確認をしてみてください。

「譲渡所得金額に係る報酬」が基本料金に含まれていない場合には、譲渡所得金額に応じて追加報酬が必要になります。

追加報酬の一例(あくまで参考程度です)としては、以下のようになります(譲渡所得金額に下記の割合を掛けてください)。

【パターン1】

「5千万円以下→0.20%前後」

「5千万円超~1億円以下→0.15%前後」

「1億円超→0.10%前後」

【パターン2】

「3千万円以下→11万円前後~」

「3千万円超~6千万円以下→15万円前後~」

「6千万円超~1億円以下→20万円前後~」

「1億円超→1億円を過ぎた部分の0.15%前後+20万円前後」

【パターン3】

「3千万円未満→一律6万円前後」

「3千万円以上→0.2%前後」

【パターン4】

「1千万円以下→一律10万円前後」

「1千万円超~3千万円以下→1%前後」

「3千万円超~6千万円以下→0.9%前後」

「6千万円超~1億円以下→0.8%前後」

「1億円超→0.7%前後」

【パターン5】

「一律0.6%前後~1%前後」

上記の例からも分かるように、「譲渡所得金額に係る報酬」の金額は大きく変動する可能性が高いため、実際に税理士の方に相談をしてみなくては正確な金額は分かりません。

また、各種特例を適用する場合には、上記の報酬に加え、加算報酬などが必要になることもあります。

その際には、それぞれの特例によって、「数万円~8万円前後」程の追加報酬が必要になることも珍しくありませんのでご注意ください。

これらが、税理士の方へ「確定申告書」の作成を依頼した場合の報酬の一例です。

こう考えると、確定申告書の作成を他に委任すると、金銭的な負担が大きくなってしまうということが分かります。

しかし、その分確定申告の際に、手間が掛からないというメリットもあります。

そのため、状況によって、都合の良いほうを選択するようにしてください。

以上が、確定申告書の作成を「税理士」の方に依頼した場合の報酬額の説明になります。

皆さんも、不動産を売却した後の確定申告を行う際には、申告書の作成方法や提出期限、提出方法など、ご自身に合った方法を思案してみてください。